佛罗里达州的最后保险人本来就不具备竞争力。但如果它具备竞争力,其普通房主保险的平均保费将不得不翻一番。

根据该公司本月早些时候向州监管机构提交的报告,公民财产保险的保费与私营保险公司相比仍然大幅偏低。该公司估计,平均房主保险费需要增加 96.8%,才能更好地与竞争对手抗衡。

南佛罗里达州各县(公民保险集中的地方)所需的涨幅会略低一些。然而,公民保险和其他保险之间的巨大差距表明,私人保险费率的涨幅远高于公民保险费率,而公民保险费率的年度涨幅受州法律限制。

数据显示,不同县市的公民财产保险公司都在寻求大幅提高保费,以便与私人保险公司更加接近。

(FLOIR 通过 WLRN 提供)

公民保险公司首席执行官蒂姆·塞里奥 8 月 1 日向佛罗里达州保险监管办公室表示:“我们的费率在很大程度上仍然不合理,而且在全州范围内竞争激烈。作为政府的最后手段,我们不应该与私人市场竞争。”

该公司正在请求州监管机构批准将标准房主保险(称为 HO-3)的平均费率上调 13.5%。州法律允许公民保险公司从 2025 年开始将保单费率上调不超过 14%。

作为一家国有房屋保险公司,公民保险公司收取的保险费并不具备与其他保险公司的竞争力。而且差距并不大。

公民保险对佛罗里达州房屋的保护收费与私人保险公司收费之间的差距已经扩大。2022 年,公民保险的保费比许多保险公司低 44%。2023 年,保单的差额增加了一倍多,因为私人保险公司批准的价格上涨幅度远远高于公民保险允许的有限涨幅。

“我们知道滑行路径是存在的,”公民首席精算师布莱恩·多诺万 (Brian Donovan) 在本月的利率变更听证会上表示。

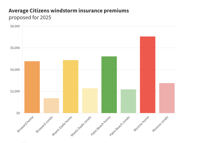

数据显示,预计到2025年普通公民的风暴保险费将出现大幅增长。

(公民保险通过 WLRN 报道)

下滑线是公民保险公司根据州法律规定可以提高保费的最高限额。其目的是让公民保险公司的保费更接近竞争费率,以缩小其收费与私人保险公司收费之间的差距。

从 2022 年开始,每年涨幅 10% 的下滑道上限每年增加 1%。预计 2026 年将达到每年 15% 的新年度涨幅限制。

作为一家受政府支持的保险公司,如果陷入财务困境,公民保险公司可以向佛罗里达州居民征收费用。

“降低竞争力是缩小公民银行规模的唯一途径。当然,需要规模较小的公民银行,以避免对佛罗里达州的税收征收,”塞里奥告诉监管机构。

自 2020 年以来,公民保险公司承保的房屋、公寓、移动房屋和建筑物数量大幅增长。截至 7 月底,该公司已拥有超过 120 万份保单。其中大部分位于南佛罗里达州。这也意味着该公司为人口减少工作确定的大部分保险单都在南佛罗里达州。

人口减少是公民保险公司的一项策略,即如果私人保单的价格不超过公民保险公司收费的 20%,房主就会转向私人保险公司。今年已有近 20 万保单持有人收到通知。