虚拟卡能否克服其‘致命弱点’?

虚拟卡有望为 B2B 支付带来一场革命,为交易提供效率和确定性,但其采用仍受到一个关键瓶颈的阻碍:供应商不愿接受虚拟卡。尽管虚拟卡具有明显的经济优势,但其采用率远未达到预计的潜在增长水平,而且该行业目前还没有足够好的工具来为供应商改善虚拟卡的价值主张,也无法充分解释该价值主张或销售和实施该产品。 这种不匹配并没有逃过 保罗·克里斯滕森,B2B支付加速器首席执行官 太多了,他强调了这种不匹配,并指出虽然 80% 的买家喜欢虚拟卡,但虚拟卡的使用仅占其应付账款 (AP) 交易的 2%。 供应商之间的这种犹豫是买方与供应商关系中的一个重要痛点。正如克里斯滕森最近告诉 PYMNTS 首席执行官凯伦·韦伯斯特 (Karen Webster) 的那样,这种情况让人想起一句流行的商业格言:“80% 的公司倒闭都是由于现金流问题。等待和追逐付款的不确定性是一个真正的问题,而虚拟卡加上合适的工具可以解决这个问题。” 虚拟卡可以缓解许多此类问题,但 PYMNTS Intelligence 和 Previse 的联合研究揭示了一个严峻的现实:60% 的中型企业不确定何时能从对方那里收取款项。不确定性带来的成本不只是金钱。对于企业来说,规划、运营或制定短期和长期战略决策变得困难。 由于供应商寻求收回买家欠他们的款项,而传统的信贷和营运资金渠道受到限制和/或成本高昂,不确定性猖獗。克里斯滕森说,在典型的 60 天净期限协议中,有很多等待和追逐,平均付款甚至会超过该期限——90 天或更长时间的期限并不罕见,此外还有延迟付款。 “如果你必须支付工资,”供应商的克里斯滕森说,“那就麻烦了。” “一个积极的发展是,”他说,“支付网络在促进灵活交换率方面已经相当有远见”,可以应用于不同的交易和用例,但发行人应用这些灵活交换率的能力极其有限,因此他们的影响远没有达到应有的程度。 优势显著,但也有惰性 正如克里斯滕森所说,虚拟卡仅用于满足 2% 的应付账款交易。只要稍微改变一下,比如说一两个百分点,就意味着数千亿美元的 B2B 支出可以在现金流可见性、透明度和确定性方面变得更加高效。 “成千上万的买家表示他们喜欢虚拟卡,”克里斯滕森说,“尽管虚拟卡确实是好产品,但很少有供应商愿意接受它们。很明显,这个系统的缺陷就在于供应商的接受度。” 克里斯滕森表示,供应商不愿意的原因归结为发卡机构、收单机构和网络尚未拥有工具来为供应商改善虚拟卡的价值主张,也无法很好地解释该价值主张或销售和实施产品。 克里斯滕森表示:“他们没有工具向供应商解释价值,甚至没有找到供应商的联系方式。”他告诉 PYMNTS,商户收单机构仍然依赖信息有限的销售代理和电话推销来联系供应商。 克里斯滕森表示,惯性的一部分也在于人类的行为,并补充说,供应商习惯于支票或ACH,并且它们被认为是免费的(嗯,除了不确定性因素),而信用卡具有更明显和明确的成本。 但正如克里斯滕森所说,在供应商付款方面,虚拟卡有“明显的用途”,特别是当供应商/买家互动频繁、反复时。 “绝大多数供应商都是长期稳定的,”他说。“他们每周、每月、每季度都会向供应商开具账单……虚拟卡是一种支付所有费用的有效方式”,同时可以避免手动流程。 此外,使用自动付款启动功能可以显著提高虚拟卡对供应商的价值主张。这消除了对买方 AP 流程的“依赖”,因此供应商可以在买方收到发票的那一刻就确定地收到自动付款,无需等待,也无需催促。 洞察与机器学习 他说,发行人、收单机构和网络可以利用机器学习和其他技术来深入了解供应商和买家——他们的需求、可以提供的价值以及替代支付方式的成本和收益。 “银行、网络和商户收单机构都需要赚钱,”他说,而 Previse 提供的平台连接了数百万供应商和买家,并发现了虚拟卡机会。 克里斯滕森表示,有了正确的工具,灵活的交换也可以改变游戏规则。发卡机构和收单机构可以向供应商提供定制优惠,其费率足以吸引供应商接受虚拟卡。 “也许你永远不会接受 2.5% […]

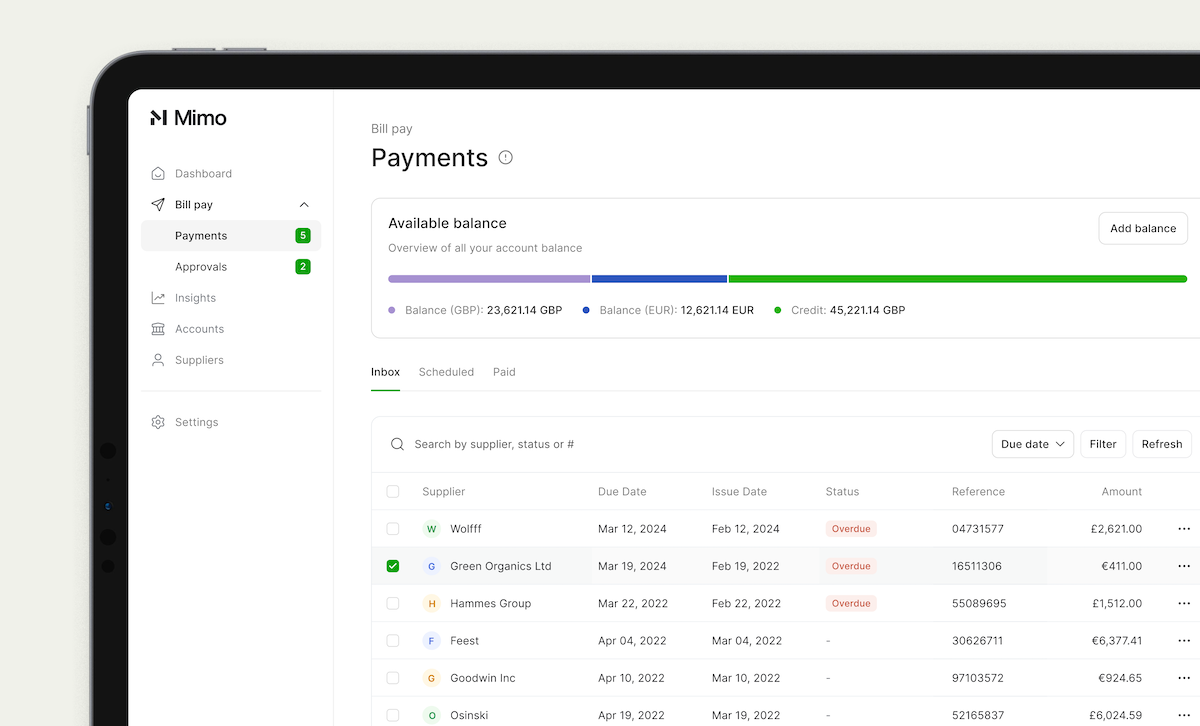

Mimo推出中小企业财务管理平台

米莫 筹集了 1550 万英镑(约合 1940 万美元),推出面向中小型企业 (SMB) 和会计师的财务管理平台。 该公司在周四(4月11日)的一份声明中表示,该平台帮助这些企业简化全球支付、现金流和财务管理 新闻稿。 该公司的解决方案旨在帮助中小型企业和会计师支付发票、进行或追查国际付款以及管理现金流,而无需像许多人现在那样使用多个应用程序和电子表格, 亨里克·格里姆Mimo 联合创始人兼首席执行官在新闻稿中表示。 “Mimo 将其捆绑到一个工具中,以便企业可以轻松管理资金流动并更快地以任何货币接收付款,”Grim 说。 “我们很高兴得到投资者的支持,帮助中小企业完全控制其财务。” 据新闻稿称,该公司成立于 2023 年,已通过早期访问服务向 50 多家中小企业和金融专业人士部署了其平台。 该平台每月处理数百万英镑。 新闻稿称,Mimo 的平台允许这些企业向供应商付款、获得营运资金、更快地获得客户付款以及管理发票和多种货币。 根据新闻稿,借助新资金,Mimo 将继续构建其 B2B 支付解决方案并扩大员工人数。 该公司拥有 14 名员工,并在伦敦和斯德哥尔摩设有办事处。 Mimo 的融资由 北区,根据发布。 “当今的公司在协调一致地管理支付、现金流和融资方面面临着真正的痛苦,” 杰西卡·舒尔茨Northzone 合伙人在新闻稿中表示。 PYMNTS 9 月份报道称,传统上,跨境交易是所有支付形式中摩擦力和成本最高的。 解决这些历史瓶颈已经引起了提供替代支付方式的非银行平台和公司的关注,并且现有金融机构也越来越感兴趣。 在该领域的另一项发展中, 浪潮 三月份表示将在德国推出其商业金融平台。 Tide 的平台已在英国和印度推出,专为不具备财务功能的小型企业而设计。 对于所有 PYMNTS B2B 报道,请订阅每日 B2B 通讯。 查看更多内容:应付账款、应收账款、B2B、B2B 付款、现金流管理、商业付款、融资、全球支付、投资、发票付款、Mimo、新闻、PYMNTS […]