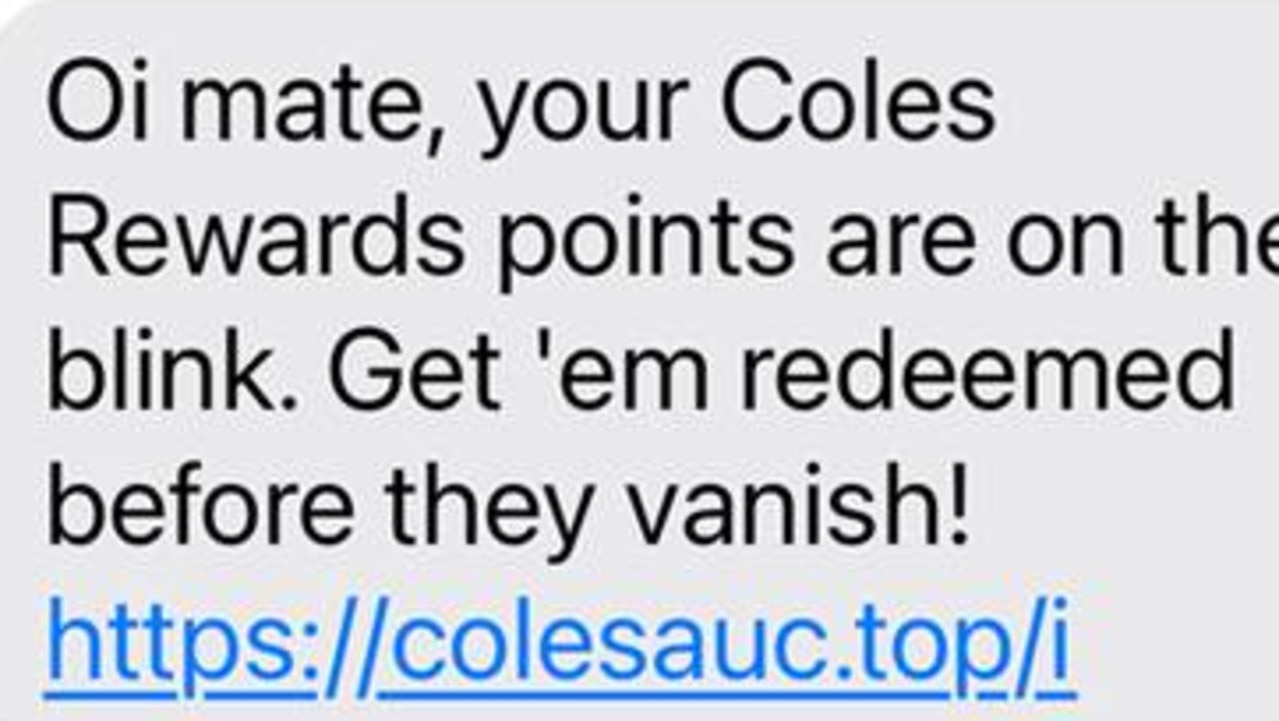

Coles诈骗短信:澳大利亚人警告要保持警惕,因为短信奖励诈骗进入收件箱

一封自称来自 Coles 超市的诈骗短信针对的是弱势澳大利亚人,警方警告他们“保持警惕”。 新南威尔士州警方周三在社交媒体上分享了一篇帖子,敦促人们不要点击诈骗者发来的任何链接。 帖子中写道:“COLES 诈骗警报🚨”。 “保持警惕——目前有一个关于 Coles 奖励的骗局正在流传。 “通过随时了解情况来保护自己,不要点击链接。” 人们纷纷发表评论,确认自己也收到了短信,时间通常是凌晨 1 点到 2 点左右。 “是的,我丈夫有一张,但他甚至没有飞行卡,”一位用户写道。 “大约 4 个月以来,我每天都会收到有关 telstra、Coles 和 optus 的信息 3 次。 太烦人了,我一天只能屏蔽这么多号码。”另一位网友说道。 该超市在其网站上有一个详细的诈骗警告页面,其中包含顾客从诈骗者那里收到的消息示例。 该网站表示:“客户可能会收到一条消息,称他们需要点击链接并登录该网站才能领取奖励积分。” “这是一条网络钓鱼消息,旨在获取密码、信用卡或银行详细信息等个人详细信息。” 在大多数情况下,点击链接会将用户重定向到“网络钓鱼网站”,诈骗者会在其中索取个人信息并利用该信息进行欺诈活动。 Coles表示,它“绝不会在未经请求的通信中要求提供个人或银行详细信息,合法企业或政府机构也绝不会要求使用礼品卡付款”。 阅读相关主题:科尔斯 2024-05-16 01:18:41 1715822323

几乎每个人使用过期银行卡都会犯的错误

2024 年 5 月 14 日星期二 00:22 评论 复制链接 WhatsApp Facebook X 领英 电报 卡片 银行业无论借记还是贷记,都有其生命周期。 一旦它们过期,它们就不再用于付款,是时候扔掉它们了。 然而,在这个过程中,通常会犯两个错误,这些错误是对相当普遍的错误信念的反应。 其中之一与塑料的物理破坏有关。 这是必要的行动,因为它包含的个人信息在犯罪分子手中可能会被用于欺诈。 还有谁听说过,使卡无法使用的最佳方法是用剪刀将其切成小块,并特别注意出现敏感数据的区域:我们的姓名、卡号、有效期和 CVV。 完成在线购买的秘密号码。 切割后,通常将其扔进垃圾桶。 西班牙央行警告说,这是一个错误(乙二胺),即使它存放在塑料容器中。 据该银行客户门户网站的监管人员称,这些卡是“由多层聚氯乙烯(PVC)制成的”。 此外,其余组件,“如磁条、芯片或天线,使用铝、铜等材料,以及各种油墨和颜料。” 由于这些卡由塑料和其他金属材料组成,因此被视为电子垃圾。 因此,它们应该存放在最近的清洁点。 BdE 补充道:“我们不应该将它们扔进任何城市垃圾箱,甚至是用于塑料和包装的黄色垃圾箱。” 但最实际的还是去银行营业厅交付。 “这样可以确保管理和后续回收以保密和环保的方式进行,”银行监管者解释道。 一些银行建议将卡放入 ATM 机中。 机器会检测到过期,不会退回。 您还将提供操作证明。 金融机构具有自动续卡功能,因此他们总是会提前通知客户并通过邮寄方式向客户发送新卡。 有些银行启动回收流程以重复利用材料并制造新卡。 甚至是街道家具,例如长凳或花盆。 除了这种再生塑料外,还使用了更多生态材料,例如玉米淀粉。 更新付款详情 更换新卡后,还会犯第二个常见错误。 西班牙银行记得,如果我们提供这张卡用于每月定期付款(由于我们订阅的服务和平台众多,这在今天很常见),“您必须在账单部分一一更新数据以避免服务暂停或取消的问题。 虽然新卡通常具有与旧卡相同的号码,但从逻辑上讲,到期日期会发生变化,但 CVV 也一样,即在订阅任何类型的服务或进行购买时也必须包含的三位数号码。 '在线的'。 评论 报告错误 1715670285 #几乎每个人使用过期银行卡都会犯的错误 2024-05-13 22:22:09

“用进废退”:澳大利亚人在借记卡和信用卡上的支出比以往任何时候都多,作为现金使用库

随着现金使用量的大幅下降,澳大利亚人在塑料上的支出比以往任何时候都多,促使银行关闭分支机构,一些银行甚至完全消除了实物货币的使用。 澳大利亚银行协会 (ABA) 对截至 2024 年 3 月的一年的交易趋势进行的分析发现,借记卡支出达到 5,810 亿澳元,而信用卡交易总额为 4,180 亿澳元。 ABA 首席执行官 Anna Bligh 表示:“借记卡支付仍然超过信用卡支付。” “这表明澳大利亚人的第一选择是用储蓄而不是信贷来支付商品和服务。” 布莱女士表示,随着近年来移动设备上电子钱包的普及“飙升”,越来越多的人正在转向数字支付方式。 危机的征兆? 去年,随着生活成本危机的加剧,一些专家对信用卡使用量的激增表示担忧。 然而,ABA 数据显示,大多数澳大利亚人在实施高额利率之前每月都会还清余额。 布莱女士表示:“即使目前家庭预算面临压力,我们仍然看到澳大利亚人在开始产生利息之前还清信用卡的比例相对较高。” 3月份,45%的信贷余额产生利息,同比下降1%,低于2022年的51%。 ABA 研究还发现,43% 的信用卡持有者对其财务状况感到“有些安全”,而 11% 的人则感到“极其安全”。 14% 的受访者通常每月结转贷方余额。 布莱女士说:“虽然大多数澳大利亚人每个月都会还款或全额还清信用卡,但我们知道有些人可能会担心错过还款。” “我们向澳大利亚人传达的信息是,不要独自度过难关,银行会为你提供帮助。 银行随时准备为担心拖欠还款的客户提供支持。 “如果您担心还款,请尽快与您的银行联系。 人们越早联系银行,银行就越容易、更快地提供支持选项。” 现金不再为王 早在 2007 年,大约 70% 的交易是使用现金进行的,但储备银行的最新数据显示,这一数字在 2022 年底下降至仅 13%。 澳大利亚央行最新的消费者支付调查发现,“截至 2022 年的三年内,面对面现金交易的比例减少了一半”。 “对于所有交易规模,现金的使用量现在都少于电子方式。 传统上更频繁使用现金支付的人群——例如老年人、低收入群体和偏远地区的群体——现金使用量下降幅度最大。” 最重要的是,数据显示,现在大约 98% 的客户与银行的互动都是通过数字方式进行的,这将导致在截至 2022 […]

法官阻止信用卡滞纳金上限为 8 美元,为商业团体赢得胜利

周五,得克萨斯州的一名联邦法官否决了消费者金融保护局关于信用卡滞纳金上限为 8 美元的新规定,这是企业和银行集团的胜利,他们称该监管机构超越了其职权。 美国沃斯堡地区法官马克·皮特曼 (Mark Pittman) 发布了一份 初步禁令 该禁令原定于 5 月 14 日生效。美国商会和美国银行家协会等团体敦促颁布该禁令。 共和党前总统唐纳德·特朗普任命的皮特曼引用了总部位于新奥尔良的美国第五巡回上诉法院 2022 年的一项裁决,该裁决认为 CFPB 的资金结构违宪。 信用卡滞纳金上限为 8 美元的新规定定于周一生效。 路透社 “因此,在该政权下颁布的任何法规也可能违宪,”皮特曼写道。 “因此,原告根据案情确定了胜诉的可能性。” 美国最高法院正在审查 2022 年的裁决,在 10 月份的口头辩论中,似乎对维持该裁决持谨慎态度。 皮特曼仍然受该裁决的约束,因为他的法院属于第五巡回法院的管辖范围。 CFPB 发言人表示,监管机构将继续捍卫该规则,这是拜登政府打击“垃圾费”的关键部分。 该发言人在一份声明中表示:“如果该规则被推迟,消费者每月将承担 8 亿美元的滞纳金,这笔钱可以提高最大信用卡发行机构的利润率。” CFPB 发言人表示,监管机构将继续捍卫该规则,这是拜登政府打击“垃圾费”的关键部分。 路透社 商会诉讼中心律师玛丽亚·莫纳汉在一份声明中称皮特曼的决定“对于按时支付信用卡账单的负责任的消费者和希望提供负担得起的信贷的企业来说是一次重大胜利。” CFPB 采用这一规则是为了抵消信用卡发卡机构对逾期付款收取的所谓“过高”费用。 该规则将阻止拥有超过 100 万个开立账户的发卡机构收取超过 8 美元的滞纳金,除非它们能够证明需要更高的费用来支付其成本。 拜登总统和白宫经济顾问莱尔·布雷纳德去年在一次活动上讨论了垃圾费。 路透社 据 CFPB 称,2022 年发卡机构收取的信用卡滞纳金超过 140 亿美元,平均费用为 32 […]

墨尔本大公司破产,欠债2900万澳元

一家在美国和马来西亚设有工厂的澳大利亚制造商因欠债 2900 万美元而倒闭。 这家拥有 60 年历史的公司名为 Camatic Pty Ltd,贸易名称为 Camatic Seating,为世界各地的体育场、竞技场、电影院、剧院、教育机构和交通区域设计、制造和安装座椅。 该公司在其网站上夸口称,它已经为“美国一些最大的体育场和竞技场”创造了座位,这些体育场和竞技场是美国橄榄球队以及澳大利亚网球公开赛的主场。 但该公司在 4 月初破产,当时它被置于自愿管理之下,破产公司 PFK 的杰森·斯通 (Jason Stone) 和格伦·富兰克林 (Glenn Franklin) 被任命负责监督。 管理人员的报告指出,该公司雇用了大约 77 名员工,“许多”员工因无法支付工资而被管理人员解雇或停职。 一封泄露给 news.com.au 的信显示,管理人员要求员工同意从 4 月 10 日至 5 月 3 日停薪留职。 信中写道:“停工的原因是,公司的大部分业务暂时被搁置,导致工作停止,某些员工(包括你自己)无法再得到有用的工作。” 然而,由于公司可能陷入清算,这些员工将永久失业。 根据管理人员的报告,员工被拖欠约 360 万美元,包括拖欠工资、退休金、年假、长期服务假和裁员工资。 它还透露,该公司已经累积了价值 2940 万美元的债务。 最大的债权人是汇丰银行,该银行因贷款、抵押贷款、信用卡和银行透支而欠下 1120 万美元。 报告称,包括交易在内,无担保债权人的未偿债务总额为 1,490 万美元。 ATO 已提交了价值近 250,000 澳元的债务通知,而维多利亚州税务局则通知管理人员,他们欠债 […]

年收入 25 万美元的夫妇为孩子的教育承诺了 50 万美元,现在感觉破产了

38 岁的莎拉和 43 岁的凯文每年总共收入 25 万美元,结婚 14 年,育有三个孩子。 莎拉梦想购买土地并建造房屋,同时确保孩子们得到最好的教育。 像所有父母一样,他们希望给孩子最好的,但他们不良的金钱习惯导致他们在经济上处于非常脆弱的境地。 这对夫妇最近卖掉了房子,还清了 20 万美元的债务,但六个月内信用卡债务就累积了 5 万美元。 他们目前负债 180,000 美元,每年为女儿的教育支付 55,000 美元。 十年间,他们预计将在学费上花费超过 50 万美元。 他们用房屋出售收益来资助第一年的学业,但尚未弄清楚如何支付未来几年的费用。 他们的债务很大一部分是汽车贷款。 这对夫妇每月为两辆车还款 2,000 美元,其中包括一辆价值 75,000 美元的特斯拉。 这对夫妇日益增长的焦虑促使他们向百万富翁作家、Netflix“如何致富”节目的主持人拉米特·塞西寻求帮助。 在他的 YouTube 上 播客Sethi 惊讶地发现,他们的固定成本高达实得工资的 151%,每赚 1 美元就要花费 1.5 美元。 这意味着他们将陷入更多的债务来维持自己的生活方式并支付孩子的教育费用。 塞西明白莎拉十年内无法建造她的梦想之家 塞西到处都看到了危险信号,并很快意识到莎拉必须推迟他们的梦想之家的计划,直到他们的孩子在十年后离开学校。 Sethi 甚至估计,如果他们的收入每年总共增加 10 万美元,莎拉的梦想之家至少在十年内都无法实现。 当他迫使这对夫妇面对现实时,莎拉的情绪反应让塞西明白为什么建造房子是必要的。 莎拉的祖父是一名建筑商,当她七岁时,她的父母买了一块土地来建造房子,但这从未发生过。 她记得对新家的兴奋和从未看到它实现的失望。 这次挫折一直困扰着她,她把它变成了人生中最大的激情项目。 塞西问莎拉,她的孩子们是否关心这片土地和她梦想中的房子,她的回答是“是”和“不是”。 因为孩子们知道莎拉有多想要它,所以他们自然会支持她。 她与女孩们谈论她们如何设计自己的房间,以及每个购房者都感到兴奋的新房子的所有细节。 […]

Z 世代的平均信用卡债务为 2,834 美元

一份令人不安的新报告显示,饱受通货膨胀打击的 Z 世代面临的债务负担远高于千禧一代同龄人的债务负担。 根据 Zoomers 的数据,2023 年最后一个季度 22 至 24 岁(Zoomers 的黄金年龄)的平均信用卡余额为 2,834 美元,而 2013 年同期经通胀调整后的平均信用卡余额为 2,248 美元来自 TransUnion 信用局的新数据。 Z世代的平均债务增加了26%,反映出食品和住房价格的飙升,加上该年龄段中通过学生贷款毕业的比例更大 华尔街日报,最先报道了数据。 根据 TransUnion 信用机构的数据,2023 年最后一个季度,Z 世代美国年轻人的平均资产为 2,834 美元。 然而,2013 年同期,千禧一代经通胀调整后的平均信用卡余额为 2,248 美元。 波尔梅兹 – stock.adobe.com 经济学家表示,由于债务负担,年轻人更容易拖欠信用卡付款,并且更有可能依赖家人的帮助,同时可能会推迟拥有住房和结婚等人生里程碑。 TransUnion 全球研究主管查理·怀斯 (Charlie Wise) 向《华尔街日报》表示:“与十年前的千禧一代相比,这一代人感受到的财务压力更加严重。” Gen Zer Lindsay Quackenbush 最近在一家出版公司工作,每年向她支付 6 万美元——这位 26 岁的女孩依靠这笔钱来支付她与男友合住的纽约市地下室公寓的部分租金。 然而,据《华尔街日报》报道,她最近被解雇了,现在三张信用卡上的余额约为 1,700 美元。 据《华尔街日报》报道,奎肯布什成年后第一次承认,她无法全额还清信用卡,在寻找新工作时必须选择最低还款额。 […]

澳大利亚信用卡债务连续第四个月上升至176.6亿美元

引起利息费用的家庭信用卡债务总额已连续第四个月上升,澳大利亚人欠债近 180 亿美元。 3月份最新的澳洲联储信用卡统计数据显示,吸引个人信用卡利息的信用卡账单总额目前为176.6亿美元。 最新数据显示,信用卡金额较 2 月上个月增加了近 4900 万美元,自 2023 年 11 月以来增加了近 3.75 亿美元。 RateCity.com.au 对澳洲联储数据的分析显示,这是自 2015 年以来首次在 3 月份出现债务上升,这对于圣诞节后支出通常较为平静的月份来说是一个巨大的变化。 RateCity.com.au 研究总监 Sally Tindall 表示:“八年来,我们看到信用卡债务在三月份有所下降,但这次却没有。” “我们已经习惯了看到家庭在夏季积累债务,但事实上,许多家庭在三月份仍在努力减少债务,这一事实值得警惕。 “RateCity.com.au 最近的一项调查发现,几乎七分之一的信用卡用户依靠信用卡来度过发薪日——这一策略注定会失败,而且很快就会失败。 “用塑料堵塞预算黑洞会让你陷入债务跑步机,难以摆脱。 “如果您正在为信用卡债务而苦苦挣扎,请不要把头埋在沙子里。 “花点时间制定一个行动计划,让你彻底清除一切,”她说。 信用卡账户数量连续18个月增长,3月末个人信用卡活跃账户数达1268万户。 与 2022 年 5 月相比,活跃信用卡数量增加了近 30 万张,但与 2017 年 6 月的信用卡账户峰值相比大幅下降,当时活跃信用卡账户数量为 1,545 万张。 周二,澳洲联储确认将利率维持在 4.35%。 阅读相关主题:储备银行 1715079769 2024-05-07 11:02:47

航空里程服务可能会被彻底取消。美国信用卡竞争法案 | 日本商业内幕

美国信用卡竞争法可能会给航空公司里程服务和旅行奖励计划带来重大变化。 Jackyenjoy摄影/盖蒂图片社 在美国,如果信用卡竞争法颁布,信用卡刷卡费用(结账费用)将会降低。 各大航空公司表示,该法案可能会迫使他们缩减或完全取消旅行奖励计划。 大约 40% 的美国信用卡用户使用大型航空公司附属的信用卡。 杰西·博霍尔克斯 (Jess Bohorquez) 没有花一分钱就入住了一家俯瞰悉尼歌剧院的豪华酒店。 Bojórquez 是一位有影响力的人,他通过 Points By J 平台分享如何廉价旅行,并使用信用卡积分来升级自己的旅行,并在 Instagram 上积累了 18 万粉丝,她鼓励她的 Gram 粉丝也这样做。 博约克斯几年前开始收集旅行积分,他告诉《商业内幕》,他的大通信用卡为他赢得了航班升级、免费酒店住宿和旅行保险等福利。您还可以使用大多数机场的高级休息室。 博霍尔克斯说:“一旦你用积分兑换免费旅行,你就会上瘾。”他补充说,如果你了解信用卡的规则,就很容易获得奖励。 “是兴奋的。” 但这些好处可能会消失。美国信用卡市场十字路口被迫站立。政客和企业继续在信用卡刷卡费用应收取多少、谁应赚取费用以及如何影响消费者等问题上寻求妥协。 美联储公告据统计,超过十分之八的美国人使用信用卡付款、赚取现金并建立信用。和其中约40%拥有主要航空公司附属的信用卡。 一些立法者希望控制主要信用卡公司的权力,并通过降低费用为市场带来更多竞争。但航空公司和旅客担心这可能意味着他们的奖励计划结束。 各大航空公司的利润取决于信用卡公司。 2023年6月提交国会信用卡竞争法旨在通过要求主要银行使用至少一种绕过万事达卡或 Visa 的信用卡支付网络,为信用卡市场带来更多竞争,我正在寻找这两种信用卡控制着美国 80% 以上的信用卡交易。 目前,当客户使用信用卡时,Visa 和 Mastercard 向企业收取约 3% 的费用。使用信用卡的人越多,银行和发卡机构赚的钱就越多。 航空公司已经注意到了。 通过机票销售和机上销售,航空公司赚钱。这时,大通蓝宝石首选卡、达美飞凡里程常客卡或联合探索卡等联名信用卡就会为银行和航空公司带来巨额节省。 航空公司向银行出售“积分”。信用卡用户使用其附属卡进行支付,并根据支付金额赚取积分。银行和信用卡公司收取刷卡费用,而航空公司只需在旅客实际使用积分时支付积分。它还增加了旅客优先考虑某些航空公司的可能性。 伊利诺伊州民主党参议员迪克·德宾是信用卡竞争法的主要支持者。 他们在给《商业内幕》的一份声明中表示,该法案将为信用卡市场带来急需的竞争。 杜宾担心大型航空公司正在成为“驾驶飞机的信用卡公司”。 “(航空公司)从与华尔街大银行谈判的甜蜜交易中为消费者和当地企业带来了数十亿美元的意外利润。”“我正在努力保护它,即使这意味着牺牲它,”他写道。 不过,他补充说,该法案不会取消旅行福利。 信用卡对旅行者的吸引力 通常,公司提高产品的售价通过这样做,他们试图补偿刷卡费用。因此,从理论上讲,降低刷卡费用和增加竞争会降低消费者价格。 换句话说,我们可以预期价格下降,或者至少是价格稳定。书呆子钱包指出。 与此同时,博霍尔克斯认为,即使信用卡竞争加剧,价格实际上也不会下降。作为回报,我们预计航空公司和信用卡公司将减少常旅客里程和欺诈保护服务等忠诚度福利。 各大航空公司已宣布,由于信用卡竞争法,其奖励计划可能会终止。已经宣布了。西南航空向《商业内幕》发表声明称,“强烈反对”该法案。 该公司在一份声明中表示:“这项法案是一项误导性政策,会降低或在某些情况下完全消除数百万美国人度假和个人旅行所依赖的信用卡奖励计划。” […]

我可以将我的商务信用卡用于个人用途吗?

商业信用卡通常以公司名义发行,用于支付商业费用。 您使用公司资金偿还未偿债务,这会影响您公司的商业信用评分。 商业信用评分与个人信用评分不同。 此外,商业信用卡的违约不会让您个人承担任何违约责任,而是由公司承担责任。 如今,商业信用卡几乎适用于所有类型的企业,无论是大型企业和有限责任合伙企业 (LLP) 还是个体工商户和自由职业者。 然而,将它们用于个人开支可能不是一个好主意。 虽然从技术上讲,这在美国并不违法,但其后果可能超出您的公司范围,影响您的个人财务和信用评分。 账户关闭 当您选择使用商业信用卡时,协议的条款和条件很可能会禁止您使用它进行个人购物。 企业,尤其是独资经营者和自由职业者,有时会发现很难避免使用商业信用卡进行个人购物。 后果可能是贷方可能会冻结您的信用额度、限制某些功能的使用,甚至关闭您的帐户。 对您的企业信用卡帐户的此类操作可能会使获得新信用卡变得困难。 虽然单次个人购买可能没问题,但频繁使用商务信用卡购物和购买杂货会形成一种模式,发卡机构可能会注意到。 一旦他们这样做,就会被标记并可能导致进一步调查。 然而,每个贷方的规则和后果可能有所不同。 税收方面的挑战 当您成立公司并获得商业信用卡时,您可以享受许多税收优惠。 首先,几乎所有业务费用都可以免税。 此外,当您刷商业信用卡时,您可以从您的年度应税营业收入中扣除高利息付款和费用。 然而,使用商业信用卡进行的个人支出不符合税收减免的条件,从长远来看,您会因错过税收优惠而损失惨重。 此外,混淆商业和个人开支使得准确报税变得困难。 虽然您的信用卡公司可能不会注意您的企业纳税申报表中的任何个人费用,但如果国税局对您进行审计,他们可能会遇到问题。 对业务增长的影响 个人和商业开支的混合使簿记成为一项繁琐的任务。 假设您无法维护准确的企业现金流量记录。 在这种情况下,解决业务挑战、查明绩效不佳、监控业务健康状况、提高企业信用评分和实现规模增长就变得困难。 将个人支出和业务支出分开还可以帮助您识别可能亏损的业务部门,并可以削减运营费用。 出于个人需求刷名片还会降低您用于支持和维持业务的资本(信用额度)。 您对企业违约承担个人责任 这是 很常见 贷方要求企业主,尤其是新企业主或规模较小的企业主,在提供商业信用卡之前签署个人担保。 如果您的企业拖欠待付款或陷入法律麻烦,个人担保会让您承担责任。 因此,使用公司信用卡在企业采购之外强制个人支出会增加未偿债务,并且如果您的企业无法偿还债务,您个人也有责任偿还这些债务。 同时,如果您有利用商业信用卡提高信用评分的想法,请不要尝试。 是的,您的商业信用卡上的交易和还款会报告给信用机构,但条目不会记录在您的信用档案中,而是记录在您的企业信用档案中。 同时,不按时偿还名片上的个人费用会影响您的个人信用评分,尤其是在您签署了个人担保的情况下。 如果您不小心使用公司信用卡进行个人购物,请对其进行标记,以免将其包含在您的业务记录中。 尽早偿还这些个人费用。 如果你在大公司工作,可以向上级汇报,遏制潜在的审计风险。 1714662454 2024-05-02 14:32:23