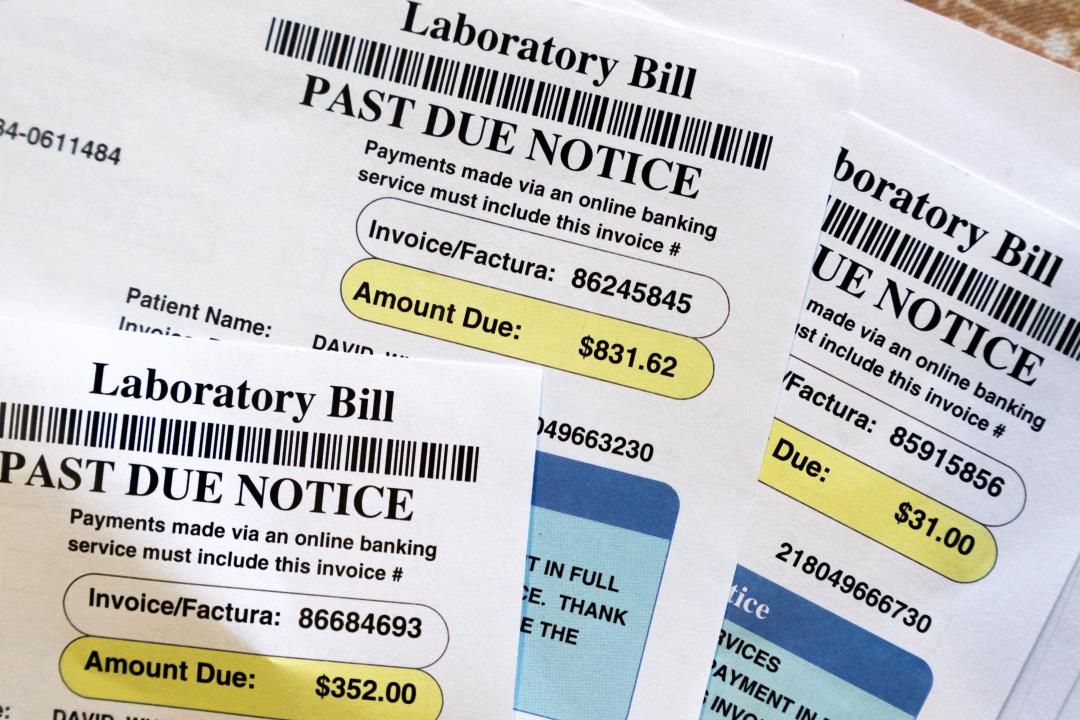

联邦政府禁止在信用报告中提及医疗债务

拜登政府周二宣布了一项新规定,该规定将阻止医疗债务影响一个人是否有资格租房、买车或申请抵押贷款。据美联社报道,消费者金融保护局表示,这些变化将从信用报告中删除医疗账单,并阻止贷方根据医疗信息做出决定。如果人们无法偿还贷款,拟议的规则还将阻止贷方收回轮椅等医疗设备。这些变化预计将于明年初完成。 副总统卡马拉·哈里斯在电话会议上表示:“任何人都不应该仅仅因为经历了医疗紧急情况而被剥夺获得经济机会的权利。”CFPB 局长罗希特·乔普拉表示,规则的改变将阻止债务催收人员“利用信用报告作为借口”强迫人们支付他们可能不欠的账单。该机构此前曾表示,医疗债务无法准确预测某人是否有能力偿还贷款。 去年,三家全国性信用报告机构 Experian、Equifax 和 TransUnion 表示,它们将从美国消费者信用报告中删除 500 美元以下的医疗催收债务。但 CFPB 表示,即使做出这一改变,仍有 1500 万人的未偿医疗账单高达 490 亿美元,这些账单出现在信用报告系统中。CFPB 将在 8 月 12 日之前接受对其拟议规则的评论或反馈。(白宫在选举前推动的另一个财政问题:学生债务减免。) (更多医疗债务故事。) 1718884364 #联邦政府禁止在信用报告中提及医疗债务 2024-06-12 12:09:46

拜登政府计划从数百万美国人的信用报告中删除医疗债务。这对你意味着什么?

拜登政府周二宣布了一项新的 消除医疗债务的拟议规则 信用报告中,可能有帮助 估计有 1 亿美国人 那些难以支付医疗费用的患者。这项新规定由消费者金融保护局 (CFPB) 提出,旨在为那些因医疗债务而难以获得贷款批准、租房、找工作和负担日常必需品的患者提供救济。CFPB 是一个政府机构,其目标是让金融市场对美国人公平。 CFPB 主任 Rohit Chopra 表示:“CFPB 正在寻求终止利用信用报告系统来强迫患者支付他们不欠的医疗费用的无意义做法。” 在一份新闻稿中。“信用报告中的医疗账单往往不准确,在偿还其他贷款时几乎没有预测价值。” 以下是新提案对您和您的钱包可能产生的影响。 ⚕️发生了什么事? 该局预期的提案 2022 年,Experian、Equifax 和 TransUnion 发起了一项倡议。消费者报告机构 免除医疗债务 一旦还清医疗债务,这些债务就会从信用报告中扣除 低于 500 美元. 新规定将医疗债务从美国所有信用报告中剔除,直至 1500 万美国人 尚待偿还的医疗债务达 490 亿美元。 根据新提案: Experian、Equifax 和 TransUnion 等消费者报告公司将被禁止在信用报告中包含医疗债务和催收信息。债权人会利用这些信息做出承保决定——这是抵押贷款过程中的一项重要做法,决定一个人是否能获得贷款批准。 如果人们无力偿还贷款,贷款人将被禁止收回医疗设备作为贷款抵押品。 债务催收人员将被禁止强迫支付不准确或虚假的医疗账单,这是许多美国人都关心的问题 向CFPB投诉。 不准确的医疗账单常常引起患者和计费部门之间长达数年的纠纷。 CFPB、财政部和卫生与公众服务部 征求公众意见 试图了解“医疗信用卡、贷款和其他用于支付医疗费用的金融产品”以及这些产品可能对患者和医疗保健系统产生的影响。该规则如果最终确定,可能要到 2025 年才会生效。 副总统卡马拉·哈里斯还呼吁各城市、州和医院在周二的 按下呼叫键来宣布这一行动。 🏥 这对你意味着什么? 数百万美国人因医疗债务而信用评分受损,但他们的信用评分可能会提高 […]

白宫希望从信用评分中取消医疗债务

消费者金融保护局提出了一项规定,将从信用报告中删除医疗账单,这项禁令将阻止贷方在决定是否发放贷款时考虑这些债务。 拟议的 规则 周二宣布的改革还将加强隐私保护,帮助提高信用评分,并防止债务催收者利用信用报告系统强迫人们还款。 消费者金融保护局局长罗希特·乔普拉在一份声明中表示:“CFPB 正在寻求结束将信用报告系统武器化的愚蠢做法。信用报告上的医疗账单往往不准确,在偿还其他贷款时几乎没有任何预测价值。” 该局表示,如果最终实施,该规则将消除高达 490 亿美元的医疗债务,这些债务目前降低了 1500 万美国人的信用评分。 我们是怎么来到这里的? 2003 年,国会通过《公平准确信贷交易法》限制贷方获取或使用医疗信息,包括医疗债务。但联邦机构随后发布了一项特殊监管例外规定,允许债权人在信贷决策中使用医疗债务。 现在,该局正提议弥补这一监管漏洞。它开启了 规则制定 九月份的进程。 医疗债务不是已经从许多信用报告中消除了吗? 是的。2022 年 3 月,CFPB 发布了一份 报告 估计医疗费用占信用报告中报告的债务的 880 亿美元,并宣布将评估信用报告是否应包括未付医疗费用的数据。 此后,三家全国性信用报告集团——Equifax、Experian 和 TransUnion—— 宣布 他们会主动撤销许多此类法案。 两大信用评分公司 FICO 和 VantageScore 已经降低了医疗费用对消费者信用评分的影响程度。 如果事实确实如此,为什么需要制定这项拟议规则? 该局表示,尽管行业自愿做出改变,但美国人仍有数十亿美元的未偿医疗账单出现在信用报告系统中。该局补充道,医疗账单、保险覆盖和报销以及催收的复杂性意味着,继续报告的医疗债务往往不准确或夸大。 此外,FICO 和 VantageScore 所做的改变并没有消除信用报告中有和没有医疗债务的人之间的信用评分差异。 信用评分会提高多少? 据该局估计,如果拟议规则生效,信用报告中有医疗债务的美国人的信用评分将平均上升 20 分。 这对房主有什么帮助? CFPB表示,一旦最终实施,该规则将导致每年额外批准约22,000笔抵押贷款。 该公司表示,内部分析显示,医疗债务使承保决策变得不那么准确,对消费者是一种惩罚,导致数千份消费者原本可以偿还的抵押贷款申请被拒绝。 接下来发生什么? 拟议规则适用于 公众评论 该局目前正在努力制定将于明年生效的最终规则。 2024-06-11 […]

立法寻求取消 CFPB 对信用卡滞纳金的限制

信用卡滞纳金之争可能会波及国会山。 参议员。 蒂姆·斯科特 南卡罗来纳州推出了 联合决议 周一(4 月 8 日),这将阻止消费者金融保护局 (CFPB) 对信用卡滞纳金设定上限。 这项联合决议需要国会两院和总统签署才能生效,其语言很简单。 “美利坚合众国参议院和众议院在国会召开的决议……国会不批准消费者金融保护局提交的有关‘信用卡罚金(Z 条例)’的规则……并且该规则应具有没有力量或效果,”它说。 斯科特(Scott)的努力,他是该组织的顶级成员 参议院银行、住房和城市事务委员会,推翻规则的形式是 国会审查法 (CRA),国会可以利用该规则在监管规则生效之前推翻它们。 一般来说,该决议需要参议院和众议院的批准,而总统乔·拜登可能暗示颁布的机会很小。 拜登呼吁设定上限。 如果拜登否决,如果否决被参议院三分之二多数否决,该规则仍然可以无效。 周一的公告确实指出了关于上限的另一场战斗,尽管法律争论仍在继续。 在法庭上来来回回 美国第五巡回上诉法院周五(4 月 5 日)裁定,正在进行的有关费用的诉讼将在德克萨斯州沃思堡审理,推翻了联邦法官马克·皮特曼 (Mark Pittman) 先前将案件移至华盛顿特区的决定。带来的 美国商会, 这 美国银行家协会 和 消费者银行家协会以及几个德克萨斯州工业集团。 法院和国会议员争论的焦点是 CFPB 的规定,该规定将发行人收取的滞纳金降低至 8 美元左右,而此前的平均滞纳金约为 32 美元。 批评者认为 CFPB 的行为超出了其权限,而 CFPB 则声称消费者将节省 100 亿美元。 斯科特维持在 陈述 CFPB 的上限“将减少信用卡产品和重要金融服务的可用性,特别是对于最需要它们的美国人来说。” 他在声明中补充说,CRA 决议得到了多个金融服务行业团体的支持,其中包括消费者银行家协会, […]

CFPB 滞纳金诉讼被送回德克萨斯州

挑战新的信用卡滞纳金限额的联邦诉讼仍将在德克萨斯州进行。 美国第五巡回上诉法院周五(4 月 5 日)裁定,该诉讼将在沃斯堡审理,推翻了联邦法官马克·皮特曼 (Mark Pittman) 此前将案件移至华盛顿特区的决定 皮特曼上个月末裁定,原告没有理由在德克萨斯州审理案件,因为 CFPB、三名原告和八名涉案律师都与华盛顿特区有联系,而只有一名原告住在沃斯堡。 根据路透社的报道,皮特曼写道:“根据原告的理论,该国没有一个城市不存在场地,因为每个城市都有可能受到该规则影响的客户。” “场地不是一个 欧陆式早餐; 你不能随原告的心血来潮挑选在何处以及如何提起诉讼。” 自由的? 当然。您发现了我们的一篇优质文章。 注册以继续阅读并免费无限制地访问我们所有的优质内容。 登记 感谢您注册。 请确认您的电子邮件以查看我们的优质内容。 该案件于上个月提起,针对 消费者金融保护局 (CFPB) – 由 美国商会, 这 美国银行家协会、消费者银行家协会以及德克萨斯州的几个行业团体。 该诉讼是在 CFPB 宣布修改规则后提起的,该规则将把发卡机构收取的典型滞纳金从平均 32 美元降低到(大多数情况下)8 美元。 “CFPB 的行为超出了其权限,商会的诉讼旨在保护按时支付账单并享受美国金融机构提供的各种信用卡产品的众多好处的美国持卡人,” 尼尔·布拉德利美国商会执行副总裁、首席政策官兼战略宣传负责人在诉讼后的新闻稿中表示。 该局发言人通过电子邮件告诉 PYMNTS:“最终规则填补了信用卡巨头长期滥用的漏洞,将滞纳金变成主要收入来源,向消费者收取超过公司相关成本五倍的费用。” “CFPB 将捍卫这一规则,该规则将遏制这些过高的收费,并将 100 亿美元重新带回消费者的口袋。” PYMNTS 上个月写道,CFPB 的规则变化可能会产生限制银行创新的意想不到的效果,并指出上限是在整个行业从透支费转向之后发生的,该局也在考虑降低透支费。 该报告称:“不断减少的、有上限的费用池可能会给监管机构带来好处,但最终,此举可能会产生意想不到的后果,因为银行希望通过削减某些服务和产品功能来削减其他方面的成本,以抵消影响。” 。 查看更多内容:美国银行业协会、CFPB、商会、消费者金融保护局、第五巡回上诉法院、信用卡滞纳金、信用卡、滞纳金、法律、新闻、PYMNTS 新闻、热门内容 1712532739 #CFPB #滞纳金诉讼被送回德克萨斯州 2024-04-07 21:45:37