一月份推出的新小额投资免税制度(New NISA)的效果已经显现。

路透社/Kim Kyung-Hoon

6月27日,日本央行截至2024年3月末资金流向统计被宣布。看了内容,我的印象是日本家庭领域的投资行为“终于开始起飞了”。

随着政府和执政党努力成为资产管理立国而备受关注的家庭金融资产同比增长7.1%至2199万亿日元,连续第五个季度创下历史新高。

正如预期,推高余额的是股票和投资信托等风险资产。尤其,投资信托增长31.5%至119万亿日元,股票等增长33.7%至313万亿日元。。

可以说,1月份推出的新小额投资免税制度(New NISA)肯定正在发挥作用。

看起来没有什么问题,占家庭金融资产一半以上的现金和存款都在流向投资,离实现政府“增长和分配良性循环”的目标也越来越近了。 ”然而,实际上,引入该系统的效果远远大于引入该系统的效果。现实是,人们的注意力集中在“副作用”上。

我们再仔细看看家庭金融资产的变动情况。

与去年同期相比录得显着增长股票等构成比例(占家庭金融资产的比重)为14.2%,创统计以来新高。做过。这绝对可以说是引入该制度的积极效果。

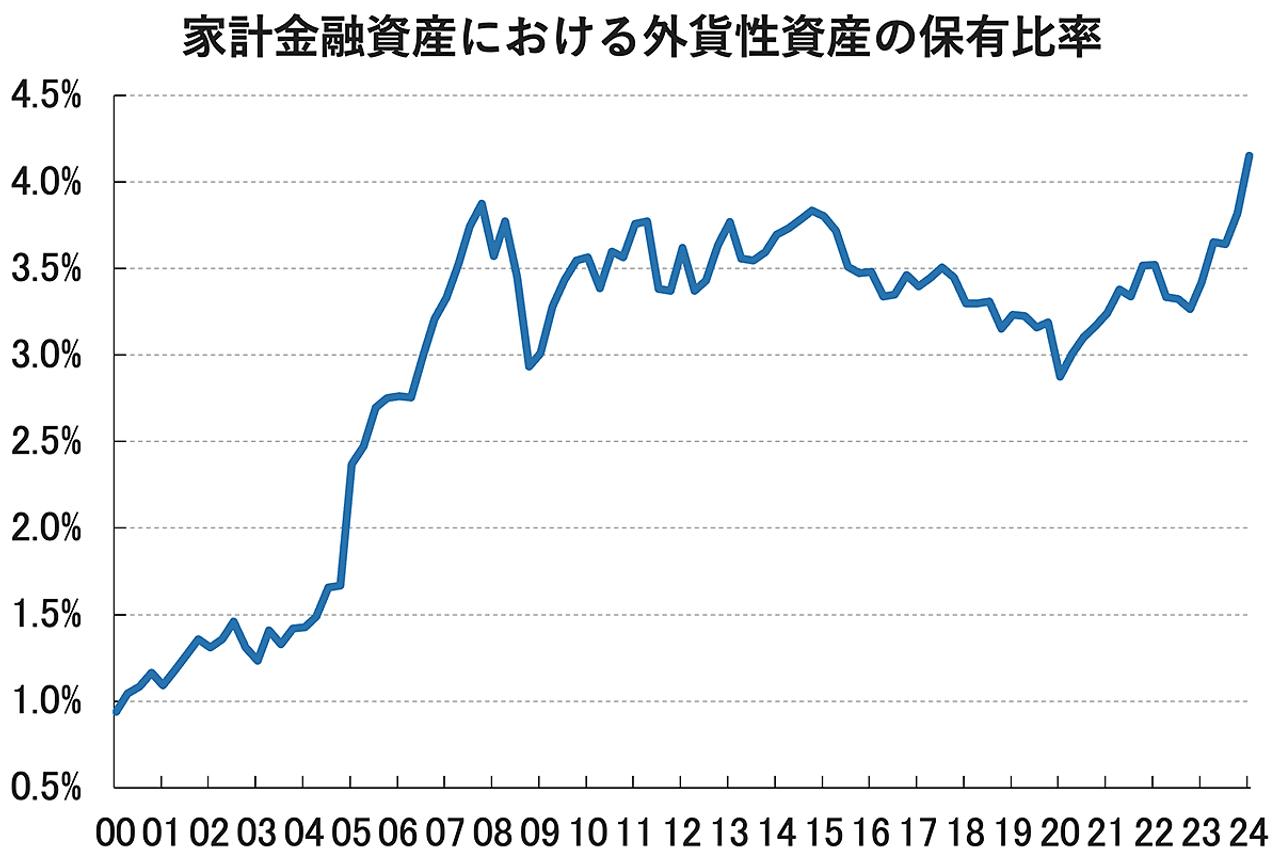

另一方面,外币存款、外币投资信托等外币资产构成比例(笔者估算)为4.2%,也创统计以来新高。[图1]

[图1]居民金融资产中外币资产持有比例变化。

资料来源:作者根据日本央行的资金流量统计数据进行估算和创作。

无论怎么看,2020年以来的增长都是显着的,而且很明显,即使在新的NISA推出之前,从“储蓄到投资”的流动与从“日元到外币”的流动是一致的。 ”

这些变化的背后可能是(家庭部门)越来越多的认识和感觉,即日元贬值将不再回到过去的水平。

近年来,关注访日外国游客(入境游客)消费行为的报道增多,也有很多机会让人们认识到“强势外币”的现实。如果你回头看,当我们一再意识到“日元疲软”的状况时,人们很自然地转向外币投资作为保护资产的手段。你可以这么说吧。

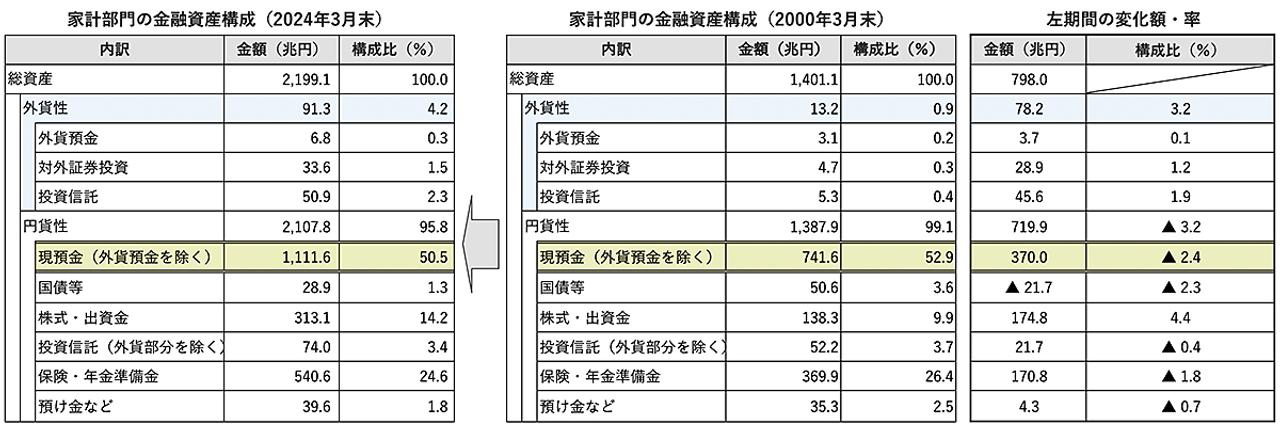

下面的图2比较了新公布的截至2024年3月末和2000年3月末的家庭金融资产明细(构成)。

[图2]日本家庭金融资产构成变化(2000年3月末与2024年3月末比较)。请注意,变化率(右端)是通过计算与实际统计数字的差异来计算的。

资料来源:作者根据日本央行的资金流量统计数据进行估算和创作。

关于25年来,外币资产构成比例增长了近5倍。(0.9% 至 4.2%)。

显着的增长是由以外币计价的投资信托推动的,例如三菱日联资产管理公司管理的 eMAXIS Slim All Country(所谓的 Orcan)。其次,境外证券投资,例如美股个股投资也在增加。

此外,虽然目前构成比例不大,但特高利率外币存款主要通过网上银行销售,未来可能会增加。

无论如何,随着家庭金融资产从储蓄转向投资,国内股票的资产配置肯定会增加,但毫无疑问,外币资产的配置正在获得更大的动力。

阅读“资金流量统计”时要小心

毫无疑问,上一节提到的日本央行的资金流量统计对于了解家庭部门投资行为的变化是非常重要且值得关注的数据,但它们是否准确反映了实际情况存在一些困难?这方面,我认为我们必须避免过度依赖它们。

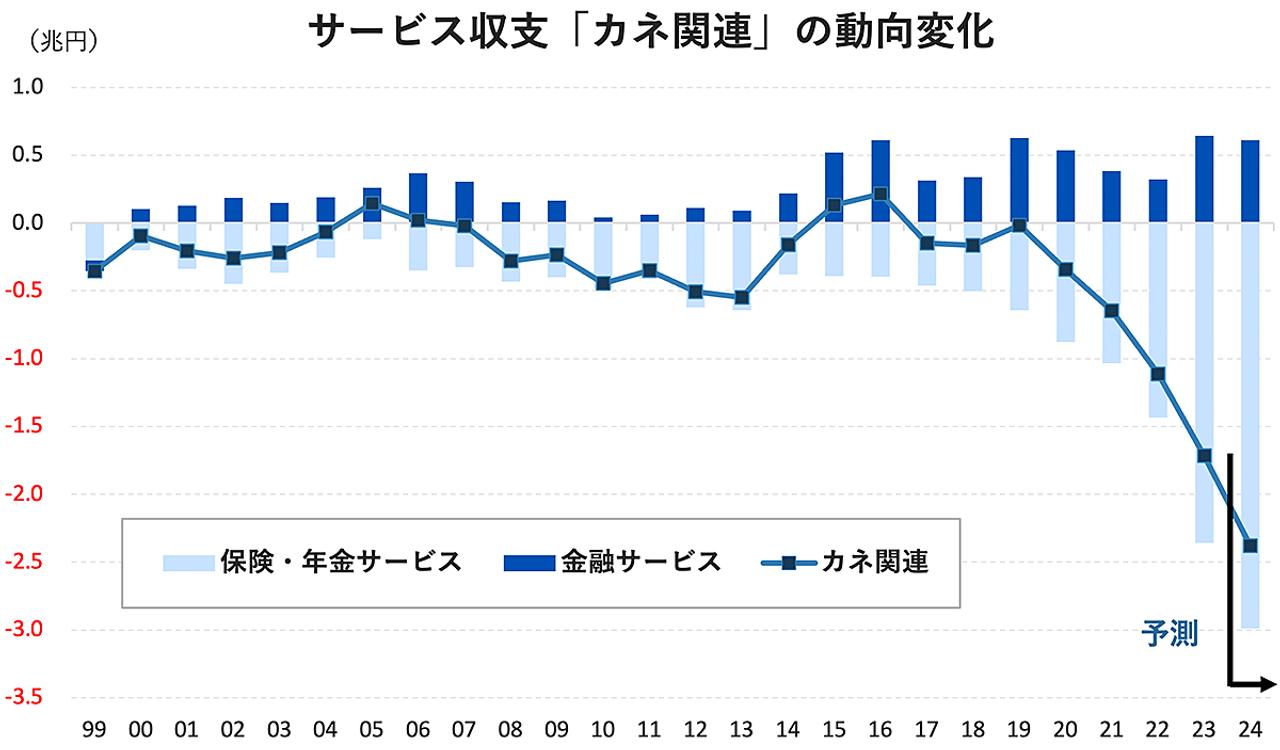

例如,正如之前的投稿(日期为2023年10月16日)所指出的,在日本国际收支平衡表的服务余额中,“保险和养老金服务”记录了再保险和货运保险的非人寿保险费,赤字迅速扩大,成为近年来国际收支恶化的一个因素[图3]。

[图3]“金钱相关”服务收支趋势变化。 根据日本央行2023年8月发布的审查,之前的“保险和养老金服务”和“金融服务”项目已被汇总为与货币相关的余额。 2024 年的数据已按年计算。

资料来源:作者整理自日本央行《国际收支统计视角下的服务交易全球化》

日本央行援引以下事实来解释保险和养老金服务赤字扩大的原因,即对海外国家的支付增加。

“随着国内投资性强的保险产品合同数量不断增加,日本保险公司为限制市场风险而与海外再保险承保人签订的再保险合同数量也在增加。”

日本央行指出,“投资性强的保险产品”是指以外币支付保费、收取保险理赔和退保费用的保险产品。外币保险(此外,由于销售时与其他金融产品的比较说明不充分等问题,金融厅已开始加强对外币保险的监管。)

如果将上述销售额增长的外币保险计入资金流量统计中日元计价的“保险和准备金”,则外币资产构成比例可能会超出笔者计算的数字(4.2%)。。

现行资金流量统计的不足之处之一是,在参考时必须注意与实际情况略有偏差。

另一个弱点是统计数据发布较晚。日本央行发布数据时,所列数据为三个月前的数据(例如,6月27日发布的统计数据为截至3月底的数据)。

然而,在考虑家庭急于投资外币或“家庭抛售日元”是否对日本经济构成迫在眉睫的风险时,等待三个月相关统计数据的公布,让决策或应对变得困难。可能为时已晚。

当你考虑到日本人倾向于迅速采取行动,并受到“因为他们周围的其他人都在这样做”的氛围所影响时,这一点尤其正确。

不保证出售的日元会被退回。

通过我对 Business Insider Japan 的投稿和其他文章,我多次指出了使用新 NISA 投资外币资产的问题,即只有在出境后才出售日元(以及由此带来的日元贬值压力)这是因为我觉得失去的日元“不会半永久性地回归”这一事实被忽视了。

由于新的NISA是用来建立退休基金的,即使你投资的是外币,最终也会兑换成日元(买入日元)返还给你,这当然有可能会给日本带来压力。日元 是在。

但想象一下这会在何时以及以何种规模发生。考虑到该系统依赖于复利的影响,这是不可能的,至少在几年内是不可能的。

与此同时,每年进入劳动力市场的新一代都会开始陆续为新的 NISA 进行储蓄。

这些新一代不知道昭和平成时代的“强势日元”。我不知道这些从小就生活在“弱日元”环境中的人们是否会像前几代人一样,将日元视为一种安全资产,并将其作为现金保留在手上。。

此外,即使我们忽略代际更替问题,也并不一定意味着外币资产最终会兑换回日元。目前已有金融机构提供允许外币作为外币使用的服务。如果未来日本的经济和金融状况进一步恶化,对此类服务的需求很可能会增加。

由于日元疲软导致进口价格上涨,以及个人消费和GDP(国内生产总值)严重停滞,日本经济面临着实际收入下降加剧的局面。面对目前的情况,是否可以采取观望态度并思考“家庭一直在出售更多日元。这可能与日元疲软有关。”

*投稿仅代表个人观点,与本人所属组织无关。

:quality(70)/cloudfront-eu-central-1.images.arcpublishing.com/irishtimes/TCXYDODKXNFINAC57AFIF6AFOY.jpg)