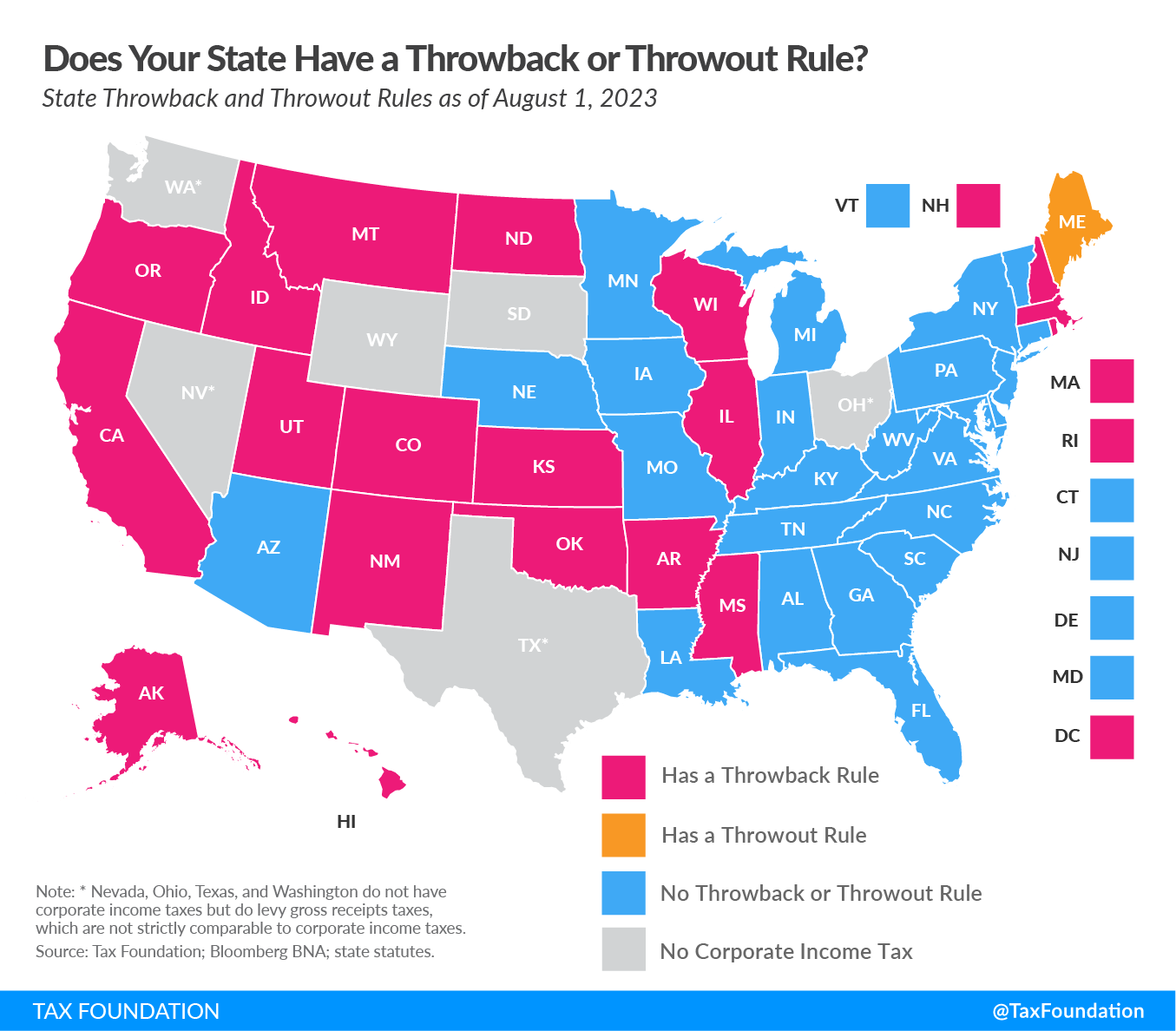

回收和丢弃规则是各州的模糊规定 税税款是地方、州和国家政府向个人或企业征收的强制性付款或费用,用于支付一般政府服务、商品和活动的费用。

法规,但这些鲜为人知的规则确实会产生经济后果。幸运的是,各州正在越来越多地废除这些对经济有害的规则。自 2020 年以来,阿拉巴马州、路易斯安那州、密苏里州、佛蒙特州和西弗吉尼亚州都废除了回溯或丢弃规则,阿肯色州采取了多年逐步淘汰的措施,其他州——尤其是俄克拉荷马州——似乎准备效仿。然而,19 个州和哥伦比亚特区仍然实施回溯规则,而缅因州实施丢弃规则。他们应该效仿最近取消这些规则的五个州。

回溯和抛出规则:简短介绍

各州可以使用三种类型的分配公式来确定企业利润的份额,但须遵守 公司所得税企业所得税 (CIT) 是由联邦政府和州政府对企业利润征收的。许多公司无需缴纳 CIT,因为它们属于转嫁型企业,其收入需根据个人所得税进行申报。

各州都有自己的具体计算公式。这些公式包括均等权重的三因素公式(工资、财产和销售额)、权重不等的三因素公式(销售额因素通常为双重权重)和单一销售额因素公式。许多州已经转向单一销售额因素 分摊分摊是指确定企业利润中应缴纳特定司法管辖区的企业所得税或其他商业税的百分比。美国各州根据公司财产、工资单和位于其境内的销售额的百分比组合来分配企业利润。

公式,试图使州内企业受益,并将更高的税负转移到州外或外国企业。截至 2023 年 8 月,32 个州使用单一销售因素公式。

然而,有时,销售会进入企业缺乏关联(征税的合法权力)的州。追溯或抛出规则旨在对“无处收入”征税,当企业向其收入不征税的州进行销售时,就会出现这种情况(通常是因为这些州没有对特定公司征税的管辖权)。本质上,这个想法是将来自境外销售的免税收入重新计入企业收入 税基税基是税务机关征税的收入、财产、资产、消费、交易或其他经济活动的总和。税基狭窄不中立且效率低下。税基宽广可降低税务管理成本,并允许以较低的税率增加收入。

各州的税率。在理想情况下,这种尝试将对 100% 的企业收入征税,并避免出现利润中不可忽略的份额完全不征税的情况。然而,由于各州没有统一的分配公式,因此在某些情况下,实际征税的企业收入可能超过 100%。

一个实际的例子可以说明不同类型的分摊公式与不透明的回溯规则相结合,往往会导致对企业收入征收超过 100% 的税的问题。在这个例子中(见表 1),X 公司位于 A 州,其所有财产和员工都在 A 州,但也向 B 州和 C 州的客户销售商品(其 40% 的销售额在 A 州,40% 在 B 州,20% 在 C 州)。本例中考虑的两种情况在分摊公式和 A 州对回溯规则的使用方面有所不同。

在这两种情况下,由于 B 州采用单一销售要素公式,因此将分配 X 公司 40%的公司收入,而 C 州则无法对 X 公司征税,因为该公司在该州缺乏经济联系。

在情景 1 中,A 州采用三因素分摊公式,对销售额、工资单和财产因素赋予相等权重,并实施回溯规则以对“无处可去收入”征税。由于 X 公司的所有员工和财产都在 A 州,因此该州根据这两个因素对该公司 67% 的公司收入征税。A 州的销售额因素计算如下:33.3% * 40%(基于 A 州的销售份额)+ 33% * 20%(基于来自 C 州并被回溯到 A 州销售的“无处可去收入”份额)= 20%。总计,A 州分摊了 X 公司 87% 的公司收入。A 州和 B 州合计分摊了 X 公司 127% 的收入,这表明三因素公式和回溯规则都是有害的。

在情景 2 中,A 州转而使用单一销售因素公式,不采用回溯规则。结果,A 州的分摊份额从 X 公司企业收入的 87% 降至 40%。A 州和 B 州现在合计分摊 X 公司 80% 的收入。显然,情景 2 对企业更有利,与情景 1 不同,情景 2 鼓励 X 公司留在 A 州,而不是在情景 1 中因企业收入税负过高而做出昂贵的搬迁决定。

废除回溯和丢弃规则:最新趋势

截至 2023 年 8 月 1 日,19 个州和哥伦比亚特区的税法中都有追溯规则,一个州(缅因州)有抛出规则,而南达科他州和怀俄明州既不征收企业所得税,也不征收 总收入税总收入税,又称营业税,适用于公司的总销售额,不扣除公司的业务费用,如销售成本和薪酬。与销售税不同,总收入税是针对企业征收的,适用于企业对企业的交易,也适用于最终消费者购买,从而导致税收金字塔现象。

(内华达州、俄亥俄州、德克萨斯州和华盛顿州征收总收入税,而不是对企业收入征税)。实施回溯或抛弃规则的州名单已经大大缩短:自 2019 年我们发布有关该主题的综合入门指南以来,已有五个州废除了这些规则:阿拉巴马州、路易斯安那州、密苏里州、佛蒙特州和西弗吉尼亚州。阿肯色州将于 2024 年开始逐步取消其回溯规则。

2018 年 6 月 1 日,密苏里州州长埃里克·格雷滕斯 (R) 辞职前不久签署了法律 参议院第 884 号法案,其中引入了单一销售因素分摊公式,对于2020年1月1日开始的纳税年度,没有追溯或抛出规则。

2021 年 2 月 12 日,阿拉巴马州州长凯·艾维 (R) 签署了 HB 170 法案,引入了《阿拉巴马州商业税收竞争力法案》。该法案将该州的三因素分摊公式替换为单一销售因素公式,并废除了回溯规则。

2021 年 4 月 9 日,西弗吉尼亚州州长吉姆·贾斯蒂斯(R) HB 2026 签署成为法律,该法案废除了抛弃规则,并将 2022 年 1 月 1 日开始的纳税年度的分配公式改为单一销售因素公式。

2022 年 5 月 31 日,佛蒙特州州长菲尔·斯科特(共和党) SB 53 签署成为法律该法案改变了与该州公司所得税有关的几项规定,包括废除回溯规则和引入单一销售因素分摊公式。

2023 年 6 月 27 日,路易斯安那州州长约翰·贝尔·爱德华兹(民主党) HB 631 签署成为法律该法案调整了该州的分配公式,并废除了 2024 年 1 月 1 日开始的纳税年度的抛出规则。

所有这些州都通过消除企业因可能对其企业收入征收过高税而迁出该州的负面激励,使其企业所得税法更加简单和中立。因此,这些州中的大多数在企业所得税部分变得更具竞争力 州商业税收景气指数。从 2020 年到 2023 年,阿拉巴马州从 23路 至 18日路易斯安那州 来自 36日 至 32nd以及佛蒙特州(43)路 至 41英石而密苏里州和西弗吉尼亚州则保持了原本就很具竞争力的 3路 和 16日 位置。

对于许多公司来说,回溯规则影响不大——但对于一些公司,尤其是规模较小的制造商,影响可能很大。它可以对实际来自征税州的收入份额征收州税率的数倍的税,足以将企业赶出该州。事实上,关于回溯规则的文献表明,这些规定是少数真正 失去 收入会随着时间的推移而减少。这是因为受影响的企业将业务转移到其他州以逃避税收,从而剥夺了该州如果继续在州内开展业务本可获得的收入。

对实施回收和丢弃规则的州的政策影响

随着越来越多的州放弃追溯或抛弃规则,那些仍然实施这些规则的州对企业的吸引力将降低,因为企业有动力将销售活动转移到非追溯州。这可能会导致企业外迁,并抵消对“无处可去的收入”征税所带来的任何收入增长。废除有害的追溯或抛弃规则是简单而中立的促进增长税收政策的一个例子,也是州企业所得税的一个重要近期趋势。这种积极趋势应该——而且很可能会——继续下去。

随时了解对您有影响的税收政策。

订阅后,我们将向您的收件箱直接发送我们值得信赖的专家的见解。

订阅

分享

1720206452

#各州逐渐取消回收和丢弃规定

2023-08-25 07:00:00