AEX 指数有望在 7 月第一个交易日和下半年有一个良好的开局。今天重点关注法国大选第一轮结果和行业采购经理人指数。

我们即将迎来股市繁忙的一周。目前还没有季度数据,但有美联储会议纪要、美国就业报告、欧洲央行研讨会和大量采购数据。在荷兰,工业增长似乎放缓。今天晚些时候,欧元区和美国的数据也将公布。

勒庞党在法国大选首轮中位居第一

法国正在为下周日举行的法国议会第二轮选举做准备。在昨天的第一轮选举中,玛丽娜·勒庞的政党在出口民调中胜出:据称国民联盟获得了 34% 的选票。新左翼阵营(由中左翼政党到绿党和共产党)赢得了约 30% 的选票。总统埃马纽埃尔·马克龙的中间派联盟仍然停留在 22% 的选票。

法国人可以在周日再次投票。 本文 您可以清楚地了解该系统的工作原理。

投资者并不放心。政治动荡和对政府债务将继续上升的担忧给CAC40指数带来了巨大压力,并导致债券市场收益率飙升。

法国和德国十年期国债利率差额现已扩大至 81.1 个基点:比上周增加了 5 个基点。自 2012 年欧元危机以来,我们从未见过如此高的水平。

亚洲仍然离我们很近

亚洲股市缺乏明确的方向。在中国,两个工业采购经理人指数指向不同的方向。中国政府公布的官方数据显示,该指数连续第二个月出现萎缩:与 5 月份一样,该指数为 49.5。低于 50 点的数字表明萎缩。

但财新指数实际上表明经济增长正在加速。该指数从 5 月份的 51.7 升至 6 月份的 51.8。这远高于预期(51.2),也是自 2021 年 5 月以来的最高水平。投资者显然不知道该如何处理它。

两份报告数据相差悬殊并非个例,只是因为衡量标准略有不同。《财新》主要关注中国南方规模较小的私营企业,而政府主要关注北方规模较大的国有企业。这可能导致不同的结果。

日本还公布了采购经理人指数。该指数从 50.4 降至 50。这表明经济光环已有所减弱,尽管经济降温也可能导致日本央行在较长时间内维持低利率。

以下是主要指数的走势(上午 8:00):

- 日经 225 指数:持平

- 东证股价指数(日本):+0.3%

- 沪深300指数:+0.3%

- 上证综合指数:+0.7%

- 恒生 (香港):

- 韩国综合股价指数 (Kospi):未变

科技股今日表现不佳,周五该板块也承受着华尔街的压力:

- 阿里巴巴:下跌1.5%

- 百度:-1%

- 腾讯分拆:-0.5%

- 三星:+0.1%

- 台积电:+0.2%

- Advantest:-0.2%

华尔街收盘走低,但月度利润不错

周五华尔街收盘下跌。标普 500 指数下跌 0.4% 至 5,460.48 点,道琼斯指数下跌 0.1%,纳斯达克指数收盘下跌 0.7%。所有主要科技股均出现下跌,其中 Meta(-2.9%)、亚马逊(-2.3%)、苹果和 Alphabet(-1.8%)的股价跌幅尤为显著。英伟达的跌幅仅为 0.4%。

与之前的 20% 罚款相比,这一切都是小菜一碟 耐克这家体育用品制造商报告的利润高于预期,但收入尤其是第一季度的预测令人失望。

PCE 通胀前景

金融市场特别关注个人消费支出通胀,这是美联储关注的主要通胀数据。

核心个人消费支出(PCE)通胀率(不包括食品和能源价格)同比下降至 2.6%,低于 4 月份的 2.8%。整体价格指数也从 4 月份的 2.7% 略微下降至 2.6%。这两个数字都符合预期,因此并未导致市场调整利率预期。尽管通胀率仍然过高,但仍预计 9 月份将首次降息。

六月是股市的好月份

尽管最后交易日有所下跌,但 6 月份对股市来说仍然是一个好月份。道琼斯指数上涨 1.1%,标准普尔 500 指数上涨 3.5%,纳斯达克指数甚至上涨 6.3%。

今年上半年的表现也不错。道琼斯指数上涨了 3.7%,标准普尔 500 指数上涨了 14.2%,纳斯达克指数上涨了 16.6%。

指标:

- 期货表明欧洲股市本周开盘走高。

- 昨晚亚洲股市基本保持稳定

- CBOE VIX指数(波动率)小幅上涨至12.44。

- 欧元兑美元汇率目前为 1.0759。

- 美国10年期国债收益率上升5个基点至4.398%。荷兰国债收益率为2.83%。

- 金价下跌 0.2% 至每盎司 2,321 美元 金衡盎司。

- 油价上涨了 0.6%。每桶 WTI 价格为 81.97 美元,每桶布伦特价格为 85.43 美元。

- 比特币上涨不少于 5.2%(= 3,000 多美元),至 63,341 美元。

新闻、建议、简报和议程

- 08:24 Acomo 从 Caldic 手中接管坚果公司

- 08:09 AEX 可能在 7 月份开始上涨

- 08:06 据分析师称,Aperam 有望实现其自己的愿景

- 07:26 荷兰工业增长率下降

- 07:19 亚洲股市仍保持近乎本土的

- 07:13 预计欧洲股市高开

- 07:01 日本工业暂停

- 06:58 中国工业增长略有加快

- 06:53 股市议程:外资

- 06:53 股市议程:宏观经济

- 06:52 展会日程:荷兰企业

- 6月30日 “SK海力士将投资数百亿美元”

- 6 月 30 日勒庞赢得法国大选首轮投票

- 6月30日中国工业继续小幅萎缩

- 6 月 30 日美国就业报告和美联储会议纪要

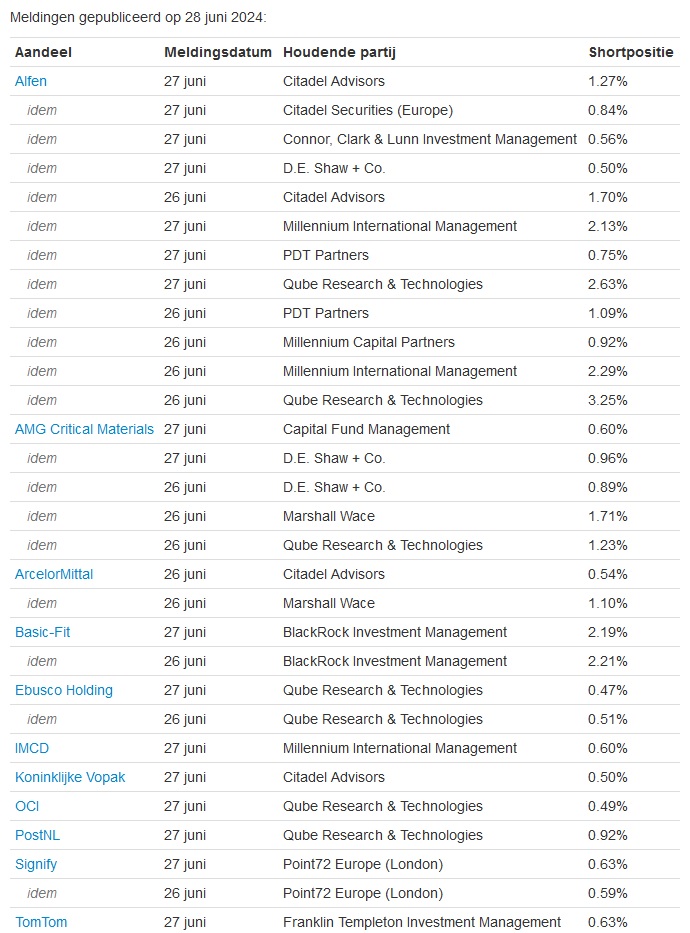

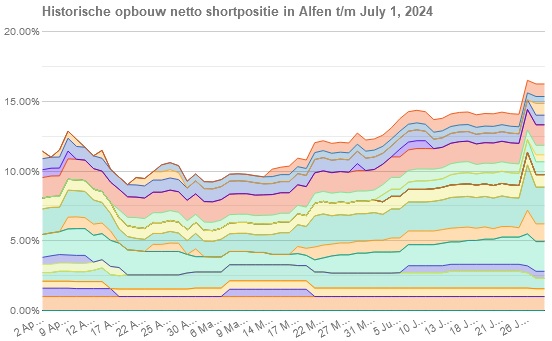

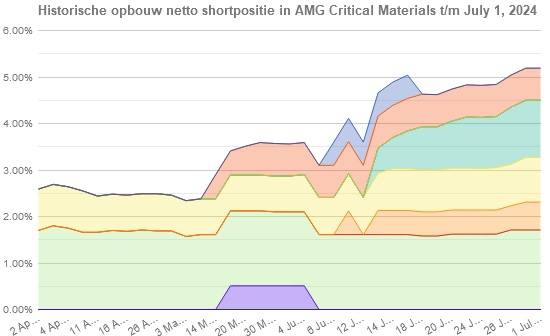

AFM 报告称 短裤。很少看到这么长的列表……

这里是 Alfen:

以下是 AMG:

建议

巴克莱对 RELX 和 Wolters Kluwer 更为热衷:

- 壳牌:从 3,000 便士升至 3,200 便士并买入 – 杰富瑞

- RELX:从 3,450 便士升至 3,700 便士并持有 – 巴克莱

- Wolters Kluwer:从 160 欧元降至 165 欧元并买入 – 巴克莱

本周议程:美国就业报告、美联储会议纪要和大量采购数据

这是暴风雨前的宁静。半年数据还要两周才会公布,欧洲央行(7 月 18 日)和美联储(7 月 31 日)的利率决定也需要一段时间。然而,计划中的许多事件可能会影响市场:美国就业报告和美联储会议纪要、许多采购经理人指数(被视为领先指标)、法国和英国的选举以及欧洲央行在辛特拉举行的年度研讨会。

- 7 月 1 日星期一:行业采购数据

今天主要关注的是工业PMI终值。日本和中国的PMI终值已经公布,但美国和欧元区的PMI终值尚未公布。欧元区的初值并不乐观:该指数意外从47.3降至45.6,表明经济进一步萎缩。在美国,标准普尔指数转为正值:从51.3进一步上升至51.7。

下午将公布德国通胀数据,预计年率将从2.4%小幅下降至2.3%。

此外,为期三天的欧洲央行年度论坛今日在葡萄牙辛特拉拉开帷幕,央行高管、学者和金融市场重要人物将齐聚一堂,就各种议题交换意见。

- 7 月 2 日星期二:欧元区通胀和欧洲央行论坛在辛特拉举行

荷兰和欧洲的初步通胀数据将于明天公布。预计欧元区 6 月份通胀率将从 2.6% 降至 2.5%。经济学家表示,核心通胀率已从 2.9% 降至 2.8%。两者仍高于欧洲央行 2% 的目标。

欧洲央行行长克里斯蒂娜·拉加德、美联储主席杰罗姆·鲍威尔和巴西央行行长罗伯托·坎波斯·内托正在辛特拉举行小组讨论。可能会有更多消息传出。

- 7 月 3 日星期三:行业采购数据和美联储会议纪要

周三将再次公布采购经理人指数,这次是服务业。在这方面,初步数据也指向不同的方向。在美国,标准普尔指数从 54.8 升至 55.1,表明进一步增长。在欧元区,增长率实际上有所放缓:该指数从 53.2 降至 52.6。而在日本,增长已转为收缩:该指数从 53.8 降至 49.8。

工资单处理公司 ADP 的就业报告将于下午发布,作为周五主要就业报告的预览。

荷兰时间晚上 8 点,美联储上次会议(6 月 12 日)的会议纪要公布。当时,毫无意外地决定 联邦基金利率 维持 5.25% 至 5.50%美联储还大幅下调了对 2024 年利率的预期。3 月份,美联储曾预计降息三次,但现在预计降息只有一次,如果一切顺利,降息两次。根据所谓的 芝加哥商品交易所的 FedWatch 工具 市场预计美联储将在 9 月 18 日首次降息。这一概率估计为 64.1%。投资者自然会关注会议纪要以确认这一点。

投资者只能在周五对此做出反应,因为华尔街将于晚上 7 点关门,庆祝 7 月 4 日独立日。

- 7 月 4 日星期四:英国大选和华尔街休市

周四,英国民众将举行投票选举新一届下议院议员。由于工党在民意调查中遥遥领先,首相苏纳克领导的保守党在执政 14 年后面临被降级为反对党议员的危险。

当天华尔街因庆祝独立日而休市。股市通常会在独立日当天上涨一点,但这当然是不正常的。

- 7 月 5 日星期五:美国就业报告

德国工业生产和欧洲零售销售数据将于周五公布,但头条新闻是美国 6 月份劳动力市场报告。在这里,坏消息可能是好消息:劳动力市场降温可能促使美联储提前降息,以防止美国陷入衰退。

5 月份的报告在这方面令人失望。新增就业岗位远超预期(27.2 万个,而非预期的 19 万个)。失业率确实略有上升,从 3.9% 上升至 4%,这是美联储的上限。但另一方面,平均时薪按月增长 0.4%,按年增长 4.1%。这会产生通胀效应,因此不利。

经济学家预计 6 月份劳动力市场将有所降温。预测如下:

- 巴尼格罗:180,000

- 失业率:4%

- 小时工资:每月+0.3%

法国议会选举第二轮将于周日举行。

以下是本周剩余时间的议程:

2024 年 7 月 1 日星期一

09:00:6月采购经理人指数(荷兰)

09:00:为期三天的欧洲央行论坛辛特拉开幕

09:55:6月采购经理人指数终值。(Gld)

上午10:00:6月采购经理人指数工业终值。(欧元)

下午 2:00:六月通胀率(Dld)

下午 3:45:标准普尔制造业采购经理人指数 6 月预测(美国)

下午 4:00:美国 6 月采购经理人指数(ISM)

下午 4:00:5 月份建筑支出(美国)

2024 年 7 月 2 日,星期二

06:30:6月通货膨胀率(NL)

09:00:欧洲央行辛特拉论坛

上午 10:30:Euronav 特别股东大会

上午11:00:6月通胀率(欧元区)

上午 11:00:6 月份失业率(欧元区)

下午 4:00:5 月份就业数据(美国)

2024 年 7 月 3 日,星期三

00:50:短观指数第二季度(日本)

01:30 时:6 月份服务业采购经理人指数下跌。(日语)

03:45:财新服务业采购经理指数 6月(中国)

09:00:欧洲央行辛特拉论坛

上午 09:55:6 月份服务业采购经理人指数终值。(Gld)

上午10:00:6月服务业采购经理人指数终值。(欧元)

上午 10:30:6 月份服务业采购经理人指数终值。(英国)

上午11:00:5月生产者价格(欧元)

下午 1:00:抵押贷款申请 – 每周(美国)

下午 2:15:ADP 六月就业报告(美国)

14:30:5月贸易平衡(美国)

下午 2:30:美国联邦储备委员会申请 – 每周

下午 3:45:标准普尔服务业采购经理人指数六月预测(美国)

下午 4:00:服务业采购经理人指数(ISM)六月(美国)

下午 4:00:5 月份工厂订单(美国)

下午 4:30:石油库存 – 每周(美国)

下午 7:00:华尔街因 7 月 4 日独立日提前休市

晚上8:00:美联储利率决议会议纪要(美国)

2024 年 7 月 4 日,星期四

00:00:英国下议院选举

08:00:5月工厂订单(Dld)

下午 3:30:华尔街休市(独立日)

2024 年 7 月 5 日,星期五

08:00:5月工业生产(德国)

上午11:00:5月零售销售(欧元)

下午 2:30:6 月份就业增长和失业率(美国)

祝你好运,最重要的是今天玩得开心!

#在股市繁忙的一周的第一天AEX #表现良好

1719822291

2024-07-01 06:30:00