我认为,到 2025 年底,新南威尔士州将不会有足够的新可再生能源供应来完全取代 Eraring。事实上,我认为到 2027 年底,除非一些大型新项目得到通知,否则不会有足够的新可再生能源供应。在接下来的六个月内继续进行。

将会有足够的电力,但电力不是问题,而是能源:那就是全年每半小时寻找一次电力。

新的天然气发电将提供稳定并代表额外的能源,但价格高昂。

我估计,在考虑输电流量、Tallawarra B 和 Kurri Kurri 开式循环(运行成本昂贵)燃气发电机产生的能源或任何可在 2027 年全面运营的未承诺项目发生任何变化之前,新南威尔士州平均国内产量2027 年发电量将比截至 2024 年 3 月 25 日止的年度减少约 500 兆瓦。

这可以通过增加进口来弥补,最有可能来自昆士兰州,因为能源连接项目(来自南澳大利亚的新线路)在悉尼至沃加线拥堵之前只能提供有限的帮助,也许可以从贝斯沃特进口一点,并通过运行新的天然气发电。

用于存储可能的中午剩余气体和早上和晚上开放式循环气体的电池是昂贵的选择。

在新南威尔士州建设更多的风能要好得多。 有一些大型项目可能很快就会启动:Liverpool Range 的装机容量超过 1 吉瓦,南部 REZ 的 Delta/Yanco 也是如此。 然而,后者在 Humelink 建成之前没有机会为悉尼供电。

最后得出的令人遗憾的结论是:

- Origin Energy 没有采取任何措施来取代其擦除能力。 它在章鱼中看到了更好的机会。

- 只有当昆士兰州和南澳大利亚州的进口量在 2026 年能够比 2025 年累计平均高出 500 兆瓦时,Earing 才能结束。在我看来,这是很有可能的,但进口量可能无法达到早上和晚上非所需的 1800 兆瓦。太阳周期。

- 有足够的存储空间来存储新南威尔士州中午出现的太阳能盈余。 将会有数千兆瓦的存储空间,但消费者要花费大量成本才能访问它。

- 可能没有足够的存储空间来吸收新南威尔士州新兴的全部盈余。 同样,会有足够的 GW,但没有足够的 GWh。 2 小时的电池无法储存 4 小时的剩余电量。

- 新南威尔士州的消费者必须准备好忍受更多而不是更少的高价开放式循环天然气发电,至少在建造更多风电之前是这样。

- 如果昆士兰进口没有足够的确定性,Eraring 无法在明年 8 月安全关闭。 我确实认为昆士兰进口将会存在。 但我不介意一些安慰。

总而言之,灯可能会一直亮着,但要付出代价

根据 ITK 的计算,到 2027 年,新南威尔士州将没有足够的能源来取代 Eraring,更不用说 2025 年了。电池可以将午餐时间的剩余时间转移到晚上,但它们是能源的净消耗者。 根据我的计算,在考虑额外进口和新天然气发电之前,平均缺口约为 550 MW。

下图显示了新南威尔士州截至 2024 年 3 月 24 日的年度供应量,其中我对 Eraring 的 2027 年估计值以及上面详述的新南威尔士州所有新供应量进行了调整。

首先要注意的是新南威尔士州供应曲线的形状变得更加可变。 这并不奇怪。

总体而言,与目前的中午情况相比,早上和晚上有 1800 MW 的缺口,而中午则有类似的盈余。 但盈余仅持续8/24小时。 这些数字都没有考虑到需求增长,到 2027 年,需求增长可能比 2023 年平均高出 400 兆瓦。

总体缺口将首先通过增加来自昆士兰州的进口来满足,如果有足够的存储空间,也许昆士兰州中午的一些盈余可以用来给电池充电。

从概念上讲,根据输电可用性,我可以看到昆士兰州平均有 500 兆瓦的盈余,或者可能有 500 兆瓦,包括从南澳大利亚和昆士兰州进口的电力。

但这种电力不会是免费的,毕竟它必须比生产商在弥补线路损耗等后在当地获得的电力更有价值。如果昆士兰州的盈余在中午到来,那么只有新南威尔士州有足够的电池时才有用,而且价格昂贵。 在当地建造更多风力要便宜得多。

其次,天然气发电可能会更加困难。 但这是非常昂贵的。 这都是开放式循环,如果没有纳拉布里,新南威尔士州就没有天然气,纳拉布里在未来 2-3 年内也不会运行(如果有的话)。

以下部分将介绍这些数字。 我不会发布各个项目,但我已经检查了每个正在建设中的项目 www.renewmap.com.au 并查阅了管理层对启动日期的评价。 当然,我对待这些人的方法与审计师审查报表时的方法相同。

供应、电力和能源都很重要

对于消费者来说,重要的是平均价格,而不是高峰或低谷。 在这种情况下,与需求相比,平均价格是由多年可用能源决定的。

让我们从权力开始吧。 尽管即将关闭的煤矿仅基于在建工程,但很明显,未来几年可调度产能将出现净增长。

此外,还将建造更多电池。 当然,Snowy 2.0 也在那里。

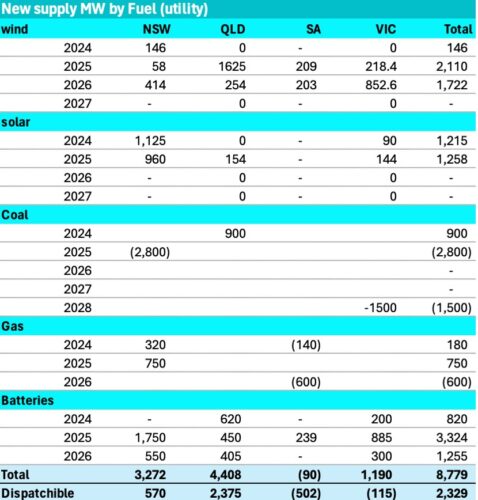

在电池方面,请注意,目前的计划要求在 2025 年投产超过 3 GW 的电池,其中最大的一部分将在 12 月季度投入使用。

其中一些可能会下滑,但会下滑多少呢? 从定价角度来看,到 2026 年,电池的影响应该非常明显。按兆瓦计算的新供应量(不包括电表后面的供应量)总结如下:

同样,煤炭发电的退出可能对午间价格的影响与早晚高峰的影响一样大。

尽管煤炭发电量逐渐减少,但仍必须持续运行。 因此,它在中午的运营是亏损的,但由于它的运营,它增加了供应,压低了午餐时间的价格,同时也消耗了一些传输容量。

最后,并非所有电池电量都可用于“发电”,部分电量会保留用于传输管理或其他电网服务。

能量不是那么清晰

下表充满了乐观情绪。它假设一年内完全投入运行的机组的能源实际在该年全年生产/可用。 基本上,如果我的预测正确,实际结果将平均滞后约 6 个月。

图3 产生的能量变化。 资料来源:NEM 评论、ITK

排除天然气发电的任何变化并假设能源泄漏没有变化,我们预测未来四年总产量将增加约 13 TWh 或 5%,仅来自在建开发项目。 能量表 做 包括屋顶。

从表中我可以清楚地看出,新南威尔士州新的可再生能源开发项目将无法产生足够的能源来弥补埃拉林工厂的关闭。

当然不会是在宣布的关闭日期之前,而且在我看来,可能至少在随后的 18 个月内不会。 电池与能源无关,电池改变了消耗时间,但它们是净消费者。

独联体和其他地方将宣布新的开发项目,但如果要在 2028 年全面运营,已宣布的风电场最晚需要在 2025 年 6 月之前发出通知才能启动。

太阳能发电场可以减少 6 个月的时间。 任何规模的风电场(即 200 兆瓦或更大),即使今天收到启动通知,仍然几乎没有机会在 2025 年底 Eraring 计划关闭时全面投入运营。

新南威尔士州的其他工厂,尤其是 Bayswater,可能能够弥补一些产能过剩问题。 我认为没有足够的煤炭来让 Mt Piper 更加困难地运行,而 Vales Point 也没有能力做更多的事情。

从定价角度来看,平均能源供应将趋紧,这表明价格将在更长时间内保持较高水平。 新南威尔士州新增供应的绝大部分是太阳能,这一事实也表明价格上涨。

答案必须是传输和天然气

尽管新南威尔士州和维多利亚州能源紧张,但昆士兰州和南澳大利亚州的能源过剩将会不断增加。

新南威尔士州与这两个州都有联系,尽管南澳大利亚州依赖于到 2026 年底运行的 EnergyConnect 项目。不过,最自然的事情可能是,一旦 Yallourn 关闭,南澳大利亚州的额外盈余将流向维多利亚州,而昆士兰州的一些盈余将流向维多利亚州南至新南威尔士州。

在 Yallourn 之前,这些能源将首先补充因 TIPS B 蒸汽煤气厂关闭而损失的能源,并将剩余的能源出口到新南威尔士州。

看来,即使在解决了自身目前的紧张状况之后,昆士兰州也应该有大量盈余可以出口到新南威尔士州,也许比目前的输电能力还要多。 从历史上看,过去五年中,昆士兰州向新南威尔士州全年的平均出口量从未超过 500 兆瓦。 相比之下,理论线路容量约为 1200 MW。

你必须比我更了解限制因素,但从 2026 年到 2028 年,新南威尔士州从昆士兰州的进口量可能平均为 1000 兆瓦。

我预计 Gladstone 将在 2028 年关闭,并且需要修改预测。 存在太多的不确定性,而且没有足够的信息来对 2028-2030 年期间做出有用的预测。 如果政策制定者想要的一切都实现了,那么从可再生能源的角度来看,生活将会变得美好。

关于南澳大利亚,在我看来,如果没有 Humelink,从新南威尔士州消费者的角度来看,Project EnergyConnect 基本上毫无用处。

我们已经看到新南威尔士州南部的太阳能发电场向维多利亚州输送电力,因为它们无法达到新南威尔士州的负载。 “悉尼环”作品可能会有所帮助,但更好的答案是 Humelink。 Humelink仅为500KV双回路,最大容量3GW。

如果是两个双马戏团(或者考虑到新南威尔士州上议院,也许我应该写两个双马戏团),那么容量就会跃升至 9 GW。

新南威尔士州西南部的 REZ,即 Balranald 和 Narrandera 之间的广阔空间,已由信誉良好的开发商提交了 7 吉瓦风电装机容量的计划。 然而,这不是本文的重点。

请注意,到目前为止,我们尚未调用任何可能从 CIS 采购的供应或将任何此类供应纳入定价组合。

然而,这种供应将会产生影响,因为额外的供应将使得新南威尔士州和昆士兰州混合发电,并同样迫使(通过收入短缺)更多的燃煤发电。 但如果我们假设排除 CIS 相关的所有问题,只有第一批 CIS 合同才有可能影响 2028 年的供应。

新增供应对新南威尔士州平均日均供应量的影响

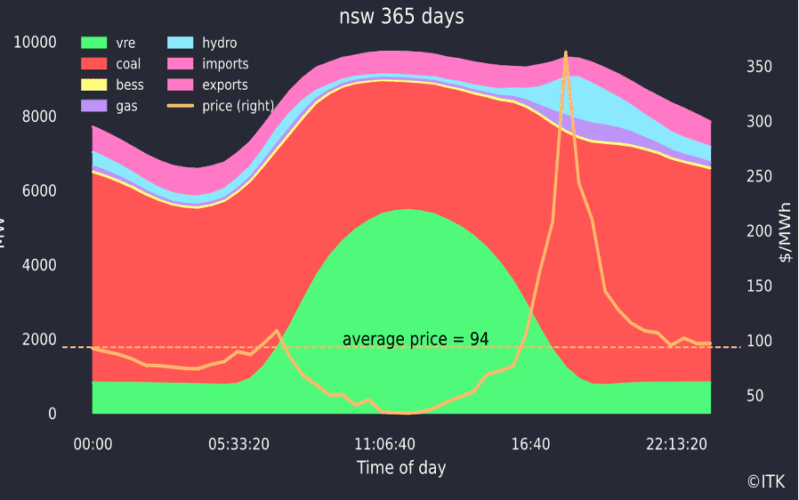

过去一年中,大陆 NEM 的每日平均价格显示,除新南威尔士州以外的其他州午餐时价格为负,然后在晚上出现高峰。 这些高峰反映了晚上的电力短缺。 电池不足,这就是为什么会有更多电池出现。

过去一年,新南威尔士州的供应、需求和价格平均日曲线如下:

过去一年里,新南威尔士州的装机容量坚挺,导致价格上涨约 200 美元/兆瓦时,而太阳能价格约为 50 美元/兆瓦时。

事实上,150 美元/MWh 的差距对于电池来说并不够。 电池需要约 200 美元/MWh 的“价差”,尽管随着价格下跌,这一价差会下降。 电池主要通过频率控制收入来弥补差额。

1711530508

#如果 #Eraring #于 #年关闭新南威尔士州将更加依赖昆士兰州

2024-03-27 04:15:00