主要发现

- 四十五个州和哥伦比亚特区征收全州销售税。

- 38 个州征收地方销售税。 在某些情况下,它们可以与国家税率相媲美甚至超过。

- 州和地方综合平均水平最高的五个州 销售税销售税是对商品和服务的零售额征收的,理想情况下,应适用于所有最终消费,几乎没有豁免。 许多政府对食品杂货等商品实行豁免; 扩大基础,例如将食品杂货纳入其中,可能会降低利率。 销售税应该免除企业对企业的交易,这些交易在征税时会导致税收金字塔。

路易斯安那州(9.550%)、田纳西州(9.548%)、阿肯色州(9.46%)、阿拉巴马州(9.25%)和俄克拉荷马州(8.98%)。 - 自新墨西哥州减少销售以来,州税率没有变化 税税收是地方、州和国家政府向个人或企业征收的强制性付款或收费,用于支付一般政府服务、商品和活动的成本。

到 2022 年 7 月,利率将从 5.125% 降至 5%。 - 销售税率因州而异,但销售税基也会影响税收收入的多少以及税收对经济的影响。

- 销售税率差异可能会促使消费者跨境购物或在线购买产品。

介绍

零售税是更透明的税收方式之一。 虽然累进所得税率和税率对许多纳税人来说很复杂且令人困惑,但销售税更容易理解; 消费者可以看到他们的税负直接印在他们的收据上。

除了州级销售税外,消费者还需缴纳 38 个州的地方销售税。 这些税率可能很高,因此与其他州相比,全州销售税率适中的州实际上可能具有非常高的州和地方综合税率。 本报告提供了截至 2023 年 1 月 1 日的当地销售税的人口加权平均值,以了解每个州的平均当地税率。 表 1 提供了各州和地方销售税率的完整列表。

综合费率

有五个州没有全州销售税:阿拉斯加州、特拉华州、蒙大拿州、新罕布什尔州和俄勒冈州。 其中,阿拉斯加允许地方征收地方销售税。[1]

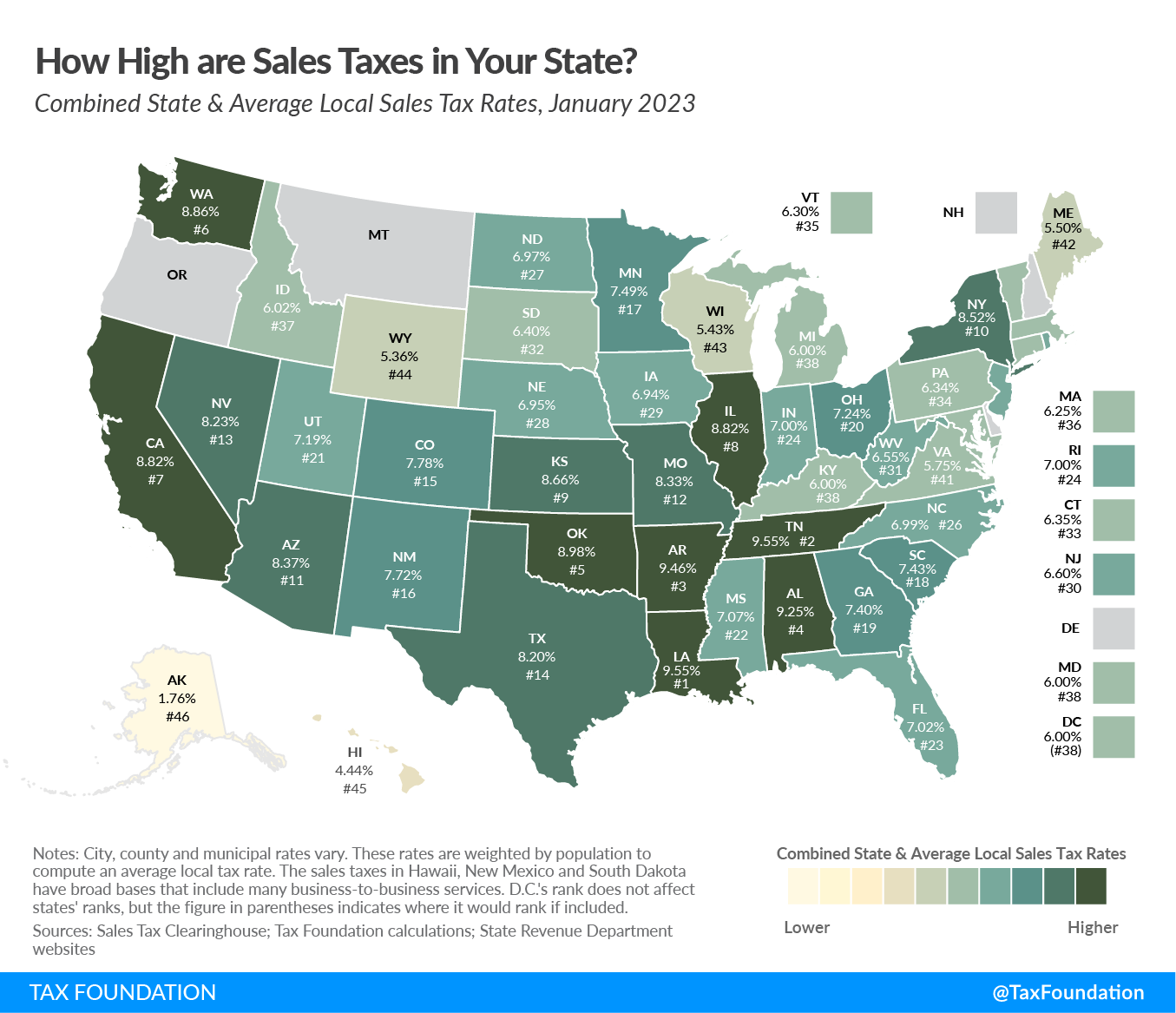

州和地方销售税平均税率最高的五个州是路易斯安那州(9.550%)、田纳西州(9.548%)、阿肯色州(9.46%)、阿拉巴马州(9.25%)和俄克拉荷马州(8.98%)。 平均综合比率最低的五个州是阿拉斯加(1.76%)、夏威夷(4.44%)、怀俄明州(5.36%)、威斯康星州(5.43%)和缅因州(5.50%)。

随时了解影响您的税收政策。

订阅以获取我们值得信赖的专家的见解,这些见解将直接发送到您的收件箱。

订阅

国家利率

加利福尼亚州的销售税率最高,为 7.25%。[2] 印第安纳州、密西西比州、罗德岛州和田纳西州这四个州的失业率并列第二高,均为 7%。 非零州级销售税最低的是科罗拉多州,税率为 2.9%。 紧随其后的五个州的税率为 4%:阿拉巴马州、佐治亚州、夏威夷州、纽约州和怀俄明州。[3]

自 2022 年 7 月 1 日起,各州税率没有发生变化 新墨西哥 降低了州级销售税的税率——该州将其称为混合税 总收入税总收入税,也称为流转税,适用于公司的销售总额,不扣除公司的业务费用,如销售商品成本和补偿。 与销售税不同,总收入税是对企业征收的,除了最终消费者购买之外,还适用于企业对企业的交易,从而导致税收金字塔。

——从 5.125% 降至 5%。 值得注意的是,如果2026年至2029年任何一个财政年度的总收入税收入低于上一年收入的95%,那么该州的税率将在接下来的7月1日恢复到5.125%。

自 2018 年 7 月 1 日路易斯安那州税率从 5.0% 降至 4.45% 以来,新墨西哥州的税率下调是五年来首次州销售税下调。州立法者转而优先考虑所得税减免,这会带来更多经济效益,减少个人或家庭收入。 公司所得税联邦和州政府对企业利润征收企业所得税(CIT)。 许多公司不需要缴纳企业所得税,因为它们作为转嫁企业征税,其收入应缴纳个人所得税。

仅在过去两年中,就有二十几个州的利率(或两者)。

当地价格

平均地方销售税率最高的五个州是阿拉巴马州(5.25%)、路易斯安那州(5.10%)、科罗拉多州(4.88%)、纽约州(4.52%)和俄克拉荷马州(4.48%)。

自七月份以来,没有一个州的排名变化超过一位。[4] 排名有所提高的州只是与那些实施更大幅度的本地加息的州相比。

内布拉斯加州 从 29 移至th 至 28th 最高的原因是几个地区实施了新的地方销售税,而其他几个地区则略有增加。 2022年10月,布鲁宁和洪堡开始征收地方销售税,福尔斯城、格林和西点军校将地方税率提高了0.5个百分点。 拜伦 (Byron)、萨瑟兰 (Sutherland) 和苏厄德 (Seward) 三个村庄于 2023 年 1 月 1 日开始征收地方销售税。

佛蒙特 蒙哥马利、埃塞克斯枢纽和巴里市于 2022 年 10 月开始征收 1% 的地方销售税,使该州从 36th 至 35th 最高。

必须指出的是,新泽西州的一些城市位于“城市企业区”,符合条件的卖家可以按照全州 6.625% 的销售税率 (3.3125%) 的一半进行代收代缴,这一政策旨在帮助当地零售商与邻近的特拉华州竞争,免除销售税。 我们将这一异常现象表示为负 0.03% 的全州平均当地利率(按照下面的方法部分所述根据人口进行调整),并且综合利率反映了这一减法。 尽管对整体税率略有有利影响,但较低的税率表明新泽西州官员隐含地承认,全州 6.625% 的税率与邻近的特拉华州相比缺乏竞争力,特拉华州没有销售税。

| 状态 | 国家税率 | 秩 | 平均。 地方税率 (a) | 综合费率 | 秩 | 最高地方税率 |

|---|---|---|---|---|---|---|

| 阿拉巴马州 | 4.00% | 40 | 5.25% | 9.25% | 4 | 7.50% |

| 阿拉斯加州 | 0.00% | 46 | 1.76% | 1.76% | 46 | 7.50% |

| 亚利桑那 | 5.60% | 28 | 2.77% | 8.37% | 11 | 5.30% |

| 阿肯色州 | 6.50% | 9 | 2.96% | 9.46% | 3 | 6.125% |

| 加利福尼亚州 | 7.25% | 1 | 1.57% | 8.82% | 7 | 2.50% |

| 科罗拉多州 | 2.90% | 45 | 4.88% | 7.78% | 15 | 8.30% |

| 康涅狄格州 | 6.35% | 12 | 0.00% | 6.35% | 33 | 0.00% |

| 特拉华州 | 0.00% | 46 | 0.00% | 0.00% | 47 | 0.00% |

| 直流 | 6.00% | (17) | 0.00% | 6.000% | (38) | 0.00% |

| 佛罗里达 | 6.00% | 17 号 | 1.02% | 7.02% | 23 | 2.00% |

| 乔治亚州 | 4.00% | 40 | 3.40% | 7.40% | 19 号 | 5.00% |

| 夏威夷 (c) | 4.00% | 40 | 0.44% | 4.44% | 45 | 0.50% |

| 爱达荷州 | 6.00% | 17 号 | 0.02% | 6.02% | 37 | 3.00% |

| 伊利诺伊州 | 6.25% | 13 | 2.57% | 8.82% | 8 | 4.75% |

| 印第安纳州 | 7.00% | 2 | 0.00% | 7.00% | 24 | 0.00% |

| 爱荷华州 | 6.00% | 17 号 | 0.94% | 6.94% | 29 | 1.00% |

| 堪萨斯州 | 6.50% | 9 | 2.16% | 8.66% | 9 | 4.25% |

| 肯塔基州 | 6.00% | 17 号 | 0.00% | 6.00% | 38 | 0.00% |

| 路易斯安那州 | 4.45% | 38 | 5.10% | 9.55% | 1 | 7.00% |

| 缅因州 | 5.50% | 29 | 0.00% | 5.50% | 42 | 0.00% |

| 马里兰州 | 6.00% | 17 号 | 0.00% | 6.00% | 38 | 0.00% |

| 马萨诸塞州 | 6.25% | 13 | 0.00% | 6.25% | 36 | 0.00% |

| 密歇根州 | 6.00% | 17 号 | 0.00% | 6.00% | 38 | 0.00% |

| 明尼苏达州 | 6.875% | 6 | 0.61% | 7.49% | 17 号 | 2.00% |

| 密西西比州 | 7.00% | 2 | 0.07% | 7.07% | 22 | 1.00% |

| 密苏里州 | 4.225% | 39 | 4.11% | 8.33% | 12 | 5.763% |

| 蒙大拿 (d) | 0.00% | 46 | 0.00% | 0.00% | 47 | 0.00% |

| 内布拉斯加州 | 5.50% | 29 | 1.45% | 6.95% | 28 | 2.00% |

| 内华达州 | 6.85% | 7 | 1.38% | 8.23% | 13 | 1.53% |

| 新罕布什尔 | 0.00% | 46 | 0.00% | 0.00% | 47 | 0.00% |

| 新泽西州 | 6.625% | 8 | -0.03% | 6.60% | 30 | 3.313% |

| 新墨西哥州 (c) | 5.00% | 32 | 2.72% | 7.72% | 16 | 3.813% |

| 纽约 | 4.00% | 40 | 4.52% | 8.52% | 10 | 4.875% |

| 北卡罗来纳 | 4.75% | 35 | 2.24% | 6.99% | 26 | 2.75% |

| 北达科他州 | 5.00% | 32 | 1.97% | 6.97% | 27 | 3.50% |

| 俄亥俄州 | 5.75% | 27 | 1.49% | 7.24% | 20 | 2.25% |

| 俄克拉荷马州 | 4.50% | 36 | 4.48% | 8.98% | 5 | 7.00% |

| 俄勒冈州 | 0.00% | 46 | 0.00% | 0.00% | 47 | 0.00% |

| 宾夕法尼亚州 | 6.00% | 17 号 | 0.34% | 6.34% | 34 | 2.00% |

| 罗德岛 | 7.00% | 2 | 0.00% | 7.00% | 24 | 0.00% |

| 南卡罗来纳 | 6.00% | 17 号 | 1.43% | 7.43% | 18 | 3.00% |

| 南达科他州 (c) | 4.50% | 36 | 1.90% | 6.40% | 32 | 4.50% |

| 田纳西州 | 7.00% | 2 | 2.55% | 9.55% | 2 | 2.75% |

| 德克萨斯州 | 6.25% | 13 | 1.95% | 8.20% | 14 | 2.00% |

| 犹他州 (乙) | 6.10% | 16 | 1.09% | 7.19% | 21 | 2.95% |

| 佛蒙特 | 6.00% | 17 号 | 0.30% | 6.30% | 35 | 1.00% |

| 弗吉尼亚(二) | 5.30% | 31 | 0.45% | 5.75% | 41 | 0.70% |

| 华盛顿 | 6.50% | 9 | 2.36% | 8.86% | 6 | 4.10% |

| 西弗吉尼亚 | 6.00% | 17 号 | 0.55% | 6.55% | 31 | 1.00% |

| 威斯康星州 | 5.00% | 32 | 0.43% | 5.43% | 43 | 1.75% |

| 怀俄明州 | 4.00% | 40 | 1.36% | 5.36% | 44 | 2.00% |

|

(a) 市、县和市的费率各不相同。 这些税率按人口加权计算平均地方税率。 (b) 三个州在州一级征收强制性、全州范围的地方附加销售税:加利福尼亚州 (1%)、犹他州 (1.25%) 和弗吉尼亚州 (1%)。 我们将这些纳入他们的州销售税中。 (c) 夏威夷、新墨西哥州和南达科他州的销售税具有广泛的基础,其中包括许多企业对企业的服务。 (d) 这里不计算当地度假区的特别税。 (e) 新泽西州塞勒姆县不受全州销售税的约束,征收当地税率 3.3125%。 新泽西州的本地得分表示为负数。 资料来源:销售税信息交换所; 税收基金会计算; 国家税务局网站。 |

||||||

竞争在设定销售税率中的作用

避免销售税最有可能发生在司法管辖区之间税率存在显着差异的地区。 研究 表示 那 消费者可以而且确实离开高税收地区,到低税收地区进行大宗采购,例如从城市到郊区。 例如, 证据 建议芝加哥地区的消费者在周边郊区或网上进行大量购物,以避免芝加哥 10.25% 的销售税。

在全州范围内,企业有时会位于高销售税地区的边界之外,以避免受到税率的影响。 一个鲜明的例子发生在新英格兰,尽管 91 号州际公路沿着康涅狄格河的佛蒙特州一侧延伸,但更多的零售店选择位于新罕布什尔州一侧以避免销售税。 一 学习 显示,自 20 世纪 50 年代末以来,免税的新罕布什尔州边境县的人均销售额增加了两倍,而佛蒙特州边境县的人均销售额却停滞不前。 有一段时间,特拉华州实际上 使用其高速公路欢迎标志 提醒驾车者特拉华州是“免税购物之乡”。

州和地方政府应谨慎对待相对于邻国而言过高的税率,因为这样做将导致收入低于预期,或者在极端情况下,尽管税率较高,但仍会造成收入损失。

销售量 税基税基是税务机关征税的收入、财产、资产、消费、交易或其他经济活动的总额。 狭窄的税基是非中性且低效的。 广泛的税基降低了税收管理成本,并允许以较低的税率筹集更多的收入。

s:方程的另一半

本报告根据税率对各州进行排名,并未考虑税基差异(例如, 销售税的结构,定义什么是应税的和什么是不应税的)。 各国在这方面可能存在很大差异。 例如,大多数州免除杂货销售税,其他州以有限的税率对杂货征税,还有一些州以与所有其他产品相同的税率对杂货征税。 一些州对服装免税或降低税率。

税务专家 一般推荐 销售税适用于商品和服务的所有最终零售销售,但不适用于生产链中的中间企业对企业交易。 这些建议将导致税收制度不仅基础广泛,而且“规模适当”,对市场生产的每种产品仅适用一次。 尽管理论上达成了一致,但大多数州销售税的实施远非理想状态。

夏威夷拥有美国最广泛的销售税,但它对许多产品多次征税,据一项估计,最终征税占该州个人收入的 119%。 这个基数远高于全国中位数,其中销售税适用于个人收入的 36%。

方法

销售税信息交换所按邮政编码发布州、县和市各级的季度销售税数据。 我们根据 2010 年人口普查人口数据对这些数字进行加权,以了解特定州销售税率的普遍情况。

值得注意的是,美国人口普查局每 10 年才发布一次邮政编码级别的人口数据,并且 2011 年 7 月 1 日之前发布的此计算版本不使用邮政编码数据,因此不具有严格可比性。 2020 年人口普查的邮政编码级别数据尚未提供,因此当前版本继续使用 2010 年人口普查号码。

还应该指出的是,虽然人口普查局使用看起来很像邮政编码的五位标识符来报告人口数据,但这实际上是所谓的邮政编码制表区域(ZCTA),它试图创建一个相关的地理区域与给定的邮政编码。 这样做是因为大量邮政编码实际上没有居民。 例如,位于华盛顿特区的国家新闻大楼仅出于邮政原因而拥有自己的邮政编码。

出于我们的目的,计算中忽略了没有相应 ZCTA 人口数据的邮政编码。 这些遗漏会导致一定程度的不精确,但总体而言不会对最终平均值产生重大影响,因为具有 ZCTA 人口数量的邻近邮政编码区域捕获了这些司法管辖区的税率。

结论

销售税只是整体税收结构的一部分,应结合实际情况考虑。 例如,田纳西州的销售税很高,但没有所得税,而俄勒冈州没有销售税,但所得税很高。 虽然影响企业选址和投资决策的因素有很多,但销售税是政策制定者可以控制的,可以产生立竿见影的影响。

[1] 我们的分析中不包括蒙大拿州度假区的特别税。

[2] 这个数字包括由国家征收但分配给地方政府的强制性附加税。 因此,一些消息来源将加州的销售税描述为 6.0%。 犹他州和弗吉尼亚州也存在类似情况。

[3] 夏威夷和南达科他州的销售税的基础包括许多服务,因此与其他销售税不能严格比较。

[4] 华盛顿排名第6th 最高,较 4 有所提高th 2022 年 7 月排名中最高,但这是由于我们用于 7 月有效税率计算所依据的源数据存在错误(现已更正),而不是由于销售税率发生任何变化。 这一变化也导致阿拉巴马州的排名从第5位下降th 至 4th,俄克拉荷马州的排名从第 6 位转变为th 至 5th。

分享

1713219692

#州和地方销售税率 #年销售税率

2023-02-07 08:00:00

/data/photo/2023/12/14/657accd68146f.png)