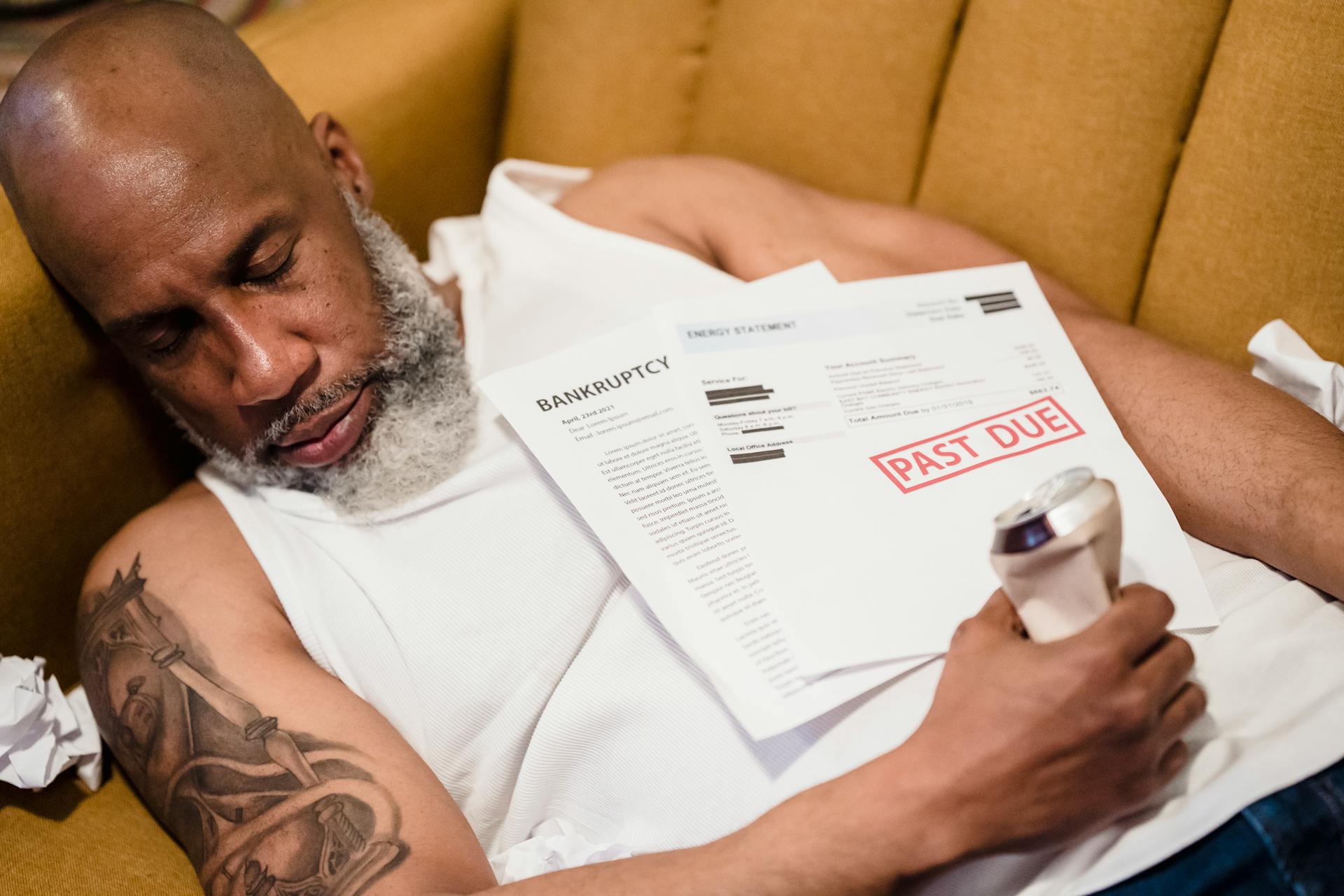

最近的一项研究表明,难以管理账单可能是痴呆症的早期迹象。研究还显示,最终被诊断为痴呆症的人的信用评分会大幅下降——远早于病情得到官方确认之前。

纽约联邦储备银行的经济学家和乔治城大学的医学专家联手研究了 Equifax 的数据,以了解在阿尔茨海默病或痴呆症确诊前后几年借贷习惯的变化, 纽约时报 報告。

“未确诊记忆障碍的财务后果”研究旨在调查未确诊记忆障碍对个人造成的财务影响。

痴呆症的连锁反应、财务警示信号

后来被诊断患有痴呆症的人在正式确诊之前,信用评分就已大幅下降。即使在确诊一年前,这群人拖欠抵押贷款的可能性也比患病前高出 17.2%,拖欠信用卡账单的可能性也高出 34.3%。

问题出现得更早,因为 学习 显示出诊断前五年起就有拖欠付款或拖欠债务的证据。

“研究结果的清晰度和一致性都令人震惊,”乔治城大学经济学家、这项研究的作者之一卡罗尔·罗安·格雷森茨 (Carole Roan Gresenz) 表示。她说,信用评分和拖欠率“随着诊断的临近而不断恶化,因此它实际上反映了我们观察到的认知能力下降的变化。”

这项研究强化了越来越多的证据,这些证据与许多阿尔茨海默病患者及其家人的经历相符。

科罗拉多大学医学院教授劳伦·赫希·尼古拉斯 (Lauren Hersch Nicholas) 研究了痴呆症对人们财务状况的影响,他说:“我们不仅会变得健忘,而且我们的风险承受能力也会发生变化。”

赫希补充道:“将多元化金融投资组合转移到某人推荐的某些股票上,突然间看起来是一个好举措。”

超越信用评分:更广泛的影响

A 单独学习 还透露,去年美国因网络诈骗损失了 100 亿美元,而且很多受害者都患有某种精神疾病。尼古拉斯博士独立于纽约联邦储备银行的研究, 强调 处于痴呆症早期阶段的个人很容易受到此类经济剥削。

尼古拉斯博士及其同事去年的研究显示,患有痴呆症的人的家庭财富在确诊前十年就开始大幅下降。随着美国人口老龄化和痴呆症患病率上升,这些财务挑战可能会变得更加普遍。