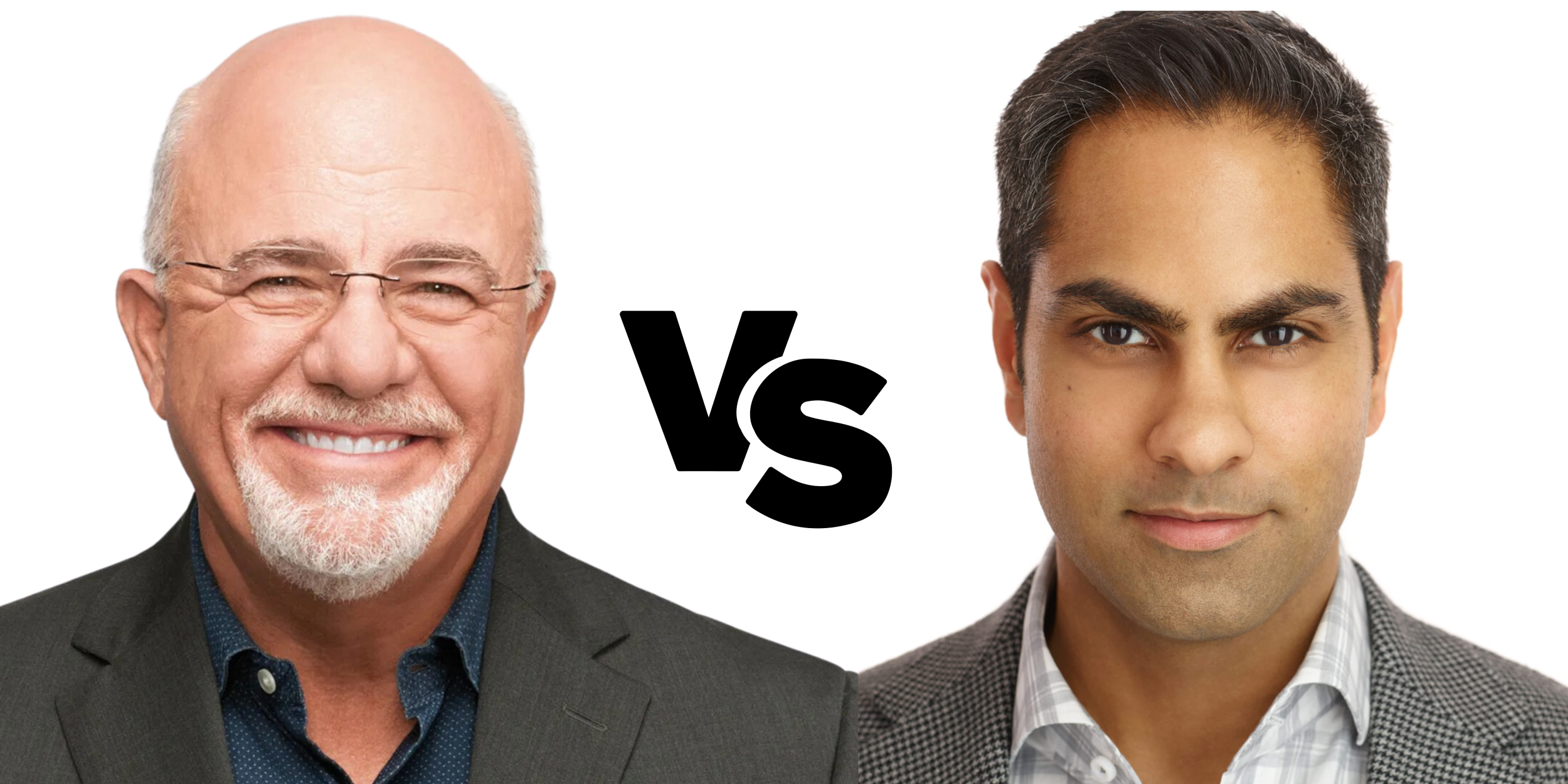

金融大师戴夫拉姆齐相信你可以节省 $22,995 美元 30多年来不喝咖啡。 与此同时,金融教练兼作家拉米特·塞西 (Ramit Sethi) 认为不喝咖啡并不是百万富翁的秘诀。

拉姆齐和塞西帮助无数客户摆脱债务,有效制定预算,并实现买房或为退休储蓄等人生目标。 然而,他们对富裕生活以及如何白手起家的看法是独特的。

两者在反弹之前都曾遭受过资金损失

凭借房地产和金融专业,拉姆齐在一切崩溃之前过着富裕的生活。 26 岁时,他就欠下了 400 万美元的房地产债务,并于 1988 年申请破产。

几年后,即 1992 年,他在一家陷入困境的广播电台开始了他的第一个广播节目“金钱游戏”,后来成为“戴夫·拉姆齐秀”。 此后他再也没有回头。

与此同时,塞西来自一个中产阶级家庭,不得不依靠助学金和奖学金在斯坦福大学完成学业。 虽然他设法赚到了足够的钱来维持生计,但他将第一笔奖学金支票投资于股票,但立即损失了一半。

作为一名技术和心理学的学生,他很早就明白金钱是一种心理游戏,而财务稳定就是对你的钱说“是”,而不是为了到达黄金退休日而限制自己的生活。

买房与租房

当今最受争议的话题之一是您是否应该购买或租赁房屋,因为这两种房屋的价格在新的十年中都在飙升。 拉姆齐相信长期购买房屋的美国梦,但前提是您做好了准备。

他的意思是,你应该能够以不超过 15 年期固定利率抵押贷款的高额首付购买房子,上限为你实得工资的 25%。

拉姆齐解释说,当你租房时,每月的付款高于房东的抵押贷款付款,因为业主必须在清除所有负债后赚钱。

他补充说,随着保险费和维修费等住房成本随着时间的推移而增加,房东会通过在下次续租时提高租金来弥补。

与此同时,Netflix 节目《如何致富》的主持人 Sethi 认为,即使你以盈利的方式出售房子,你也可能会亏钱,因为“幻影成本”包括税收、保险、维护、修理、代理费和成交费等。成本。

美国房主的平均水平是 估计的 去年在房屋装修、维护和紧急费用上花费了超过 13,000 美元。

Sethi 认为租房是 更便宜 比在美国许多城市买房还要重要。 他认为,拥有一套与家人和狗一起出租房的美国梦是政府和房地产机构数十年的营销努力的结果。

尽管塞西将来会买房,这将是一个“可怕的决定”,但他享有租房的有限责任。 只有当“数字”有意义时他才会购买。

如果你打算买房子出租,塞西敦促买家首先将首付视为一项昂贵的购买,然后再将其视为一项投资。

摆脱债务

拉姆齐帮助无数人还清了 10亿美元 过去几十年负债累累。 他最喜欢的方法是债务滚雪球法而不是雪崩法。

他认为,通过快速清偿债务来寻找动力有时比偿还最高利息的信用卡债务更重要,后者可能需要很长时间。

滚雪球法是清除最小的未偿债务,无论利率如何。 当您快速清除最小的一笔,同时为其余的每月支付最低金额时,您可以将多余的钱用于以下贷款帐户。

当您看到真正的进展时,例如减少您的贷款账户,它可以增强您以更多承诺来应对下一笔贷款的动力。

作为一名心理学毕业生,塞西对债务偿还的看法与拉姆齐的方法一致。 虽然塞西也赞成采用滚雪球式还款法来清除债务,但他敦促客户尽可能努力偿还所有债务,超过每月最低限额。

他体会到,大多数人都需要知道自己欠了多少钱,或者还款的钱从哪里来。 塞西还探索减轻债务负担的方法,例如与债权人协商利率以获得暂时救济。

如果他们同意,它可以为您节省数千美元的利息支付。 他相信采取行动而不是完善它,因为一旦你开始行动,你随时可以在需要时对其进行调整。

预算方法

拉姆齐对预算的看法非常简单。 您专注于详细说明您每月的现金流入和流出,覆盖您的四堵墙:食物、住房、公用事业和交通。

根据拉姆齐的经验,拉姆齐认为,将收入的 10% 捐献给慈善机构或类似事业,是本着正确的慷慨精神开始预算的好方法。

对他来说,对自己的资金流动负责至关重要,并敦促每个人迫使他们的合作伙伴对财务决策进行投票,因为从长远来看这很重要。 他分享的一个专业建议是,每个月都是不同的,人们应该每个月制定一份新的预算并进行必要的更改。

虽然每月制定新的预算可以帮助您更好地了解您的省钱进度和相关行为,但您还可以确保考虑到可能及时出现的计划外费用。

与此同时,塞西的预算方法更多的是把钱花在你喜欢的事情上,并无情地削减你不喜欢的事情。 他认为预算不应该剥夺自己,而应该避免一些不重要的事情。

Sethi 的有意识支出计划 (CSP) 抛弃了电子表格和预算应用程序,为您提供了看待金钱的新视角。

他认为这一策略是先花钱,同时避免恐惧和内疚感。 他的 CSP 涵盖了无负罪感的支出部分,这可能很难做好准备并尽量减少,例如在欢乐时光获得额外的鸡尾酒或尽管收取附加费仍搭乘 Uber。

他认为,将净工资的 20%-30% 留出用于这些费用有助于更好地管理意外账单和流动性紧缩。 Sethi 明白,决定要花多少钱比计划要存多少钱更有效,这样所有不可协商的事情都得到处理,同时又不会遗漏有趣的东西。

退休计划

拉姆齐的经验是,大多数有望实现退休目标的人都有一个长期努力坚持的计划。 这些人专注,经受住了充满压力的市场动荡,并且能够清楚地了解何时退休、他们想要什么以及需要多少钱来履行这些义务。

Ramsey 假设,在 25 年内,通过 401(k) 或 Roth IRA 等税收优惠退休工具,将年总收入 56,000 美元的 15% 投资于体面的成长型股票共同基金,可以创造 110 万美元的免税资金。

您还可以避免提款税。 他将孩子的大学学费、每月开支和市场波动所带来的恐惧、焦虑和冲动描述为常态,但无论如何,人们必须坚持不懈地为退休投资。 这是一场马拉松,耐心是你最大的力量。

另一方面,塞西是退休投资目标日期基金的忠实粉丝。 他 说 你只需要知道你想退休的日期,“计算机知道你的年龄;它大致知道你什么时候退休——比方说 65 岁 [years old] ——然后它会为你创建一个不错的投资组合。”

目标日期基金将您的现金分配到股票、债券和现金市场等多种资产中,帮助您在您选择的日期之前为退休建立一个足够大的蛋巢。 反过来,投资组合多元化也可以最大限度地减少市场波动的风险。

Sethi 喜欢它们,因为它们投资简单,不需要了解股票技术,而且投资费用低至 0.2%,而传统投资工具的投资费用为 2%。 因此,它适合新投资者。

1715095551

2024-05-07 15:21:24

:quality(70)/cloudfront-eu-central-1.images.arcpublishing.com/liberation/DPIQBK5RGFEQFKWIIU6Z5HZYSM.jpg)